تحليل ديموغرافية العملاء وتقييم المخاطر الائتمانية (Customer Demographic Analysis)

تفاصيل العمل

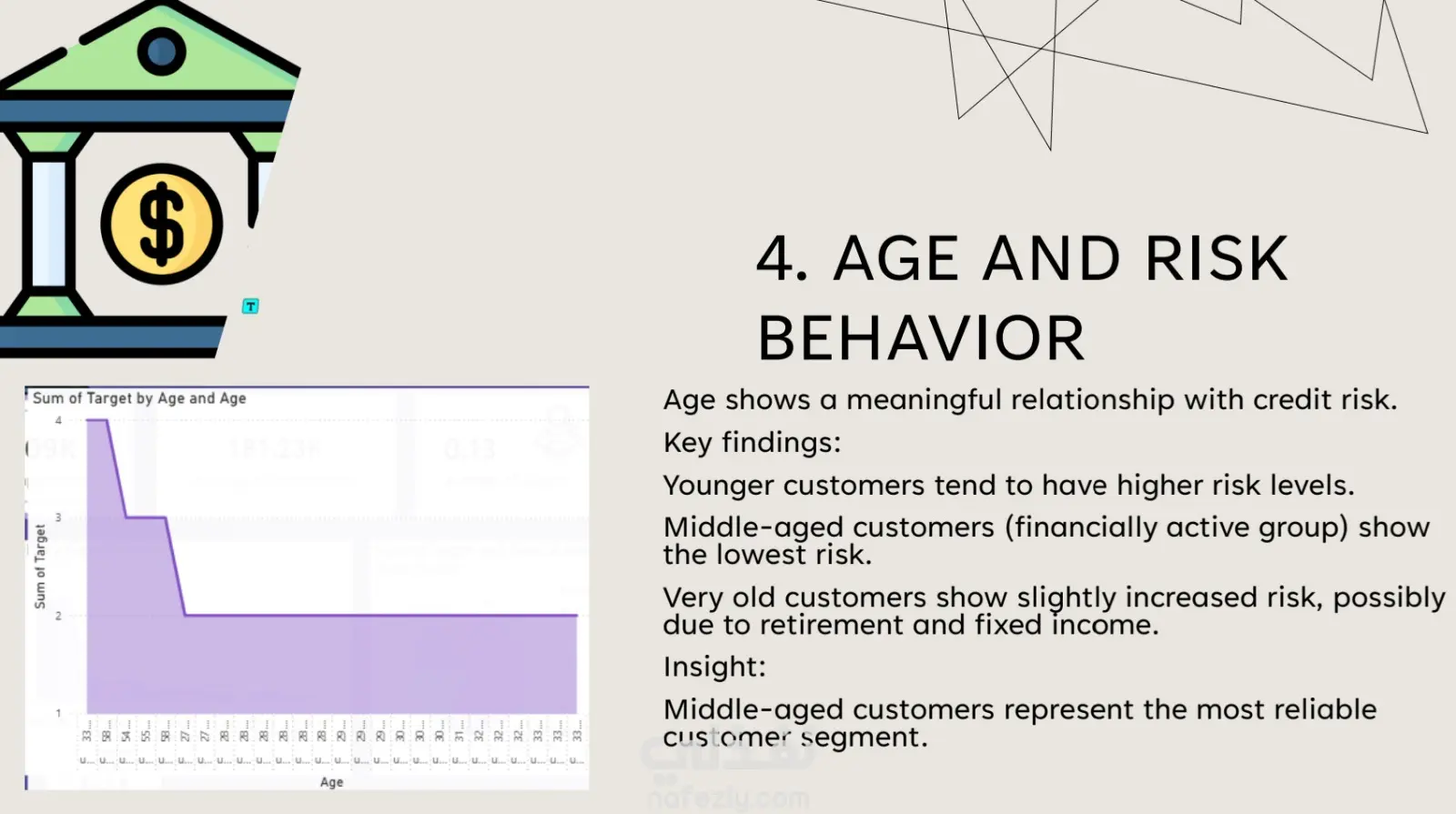

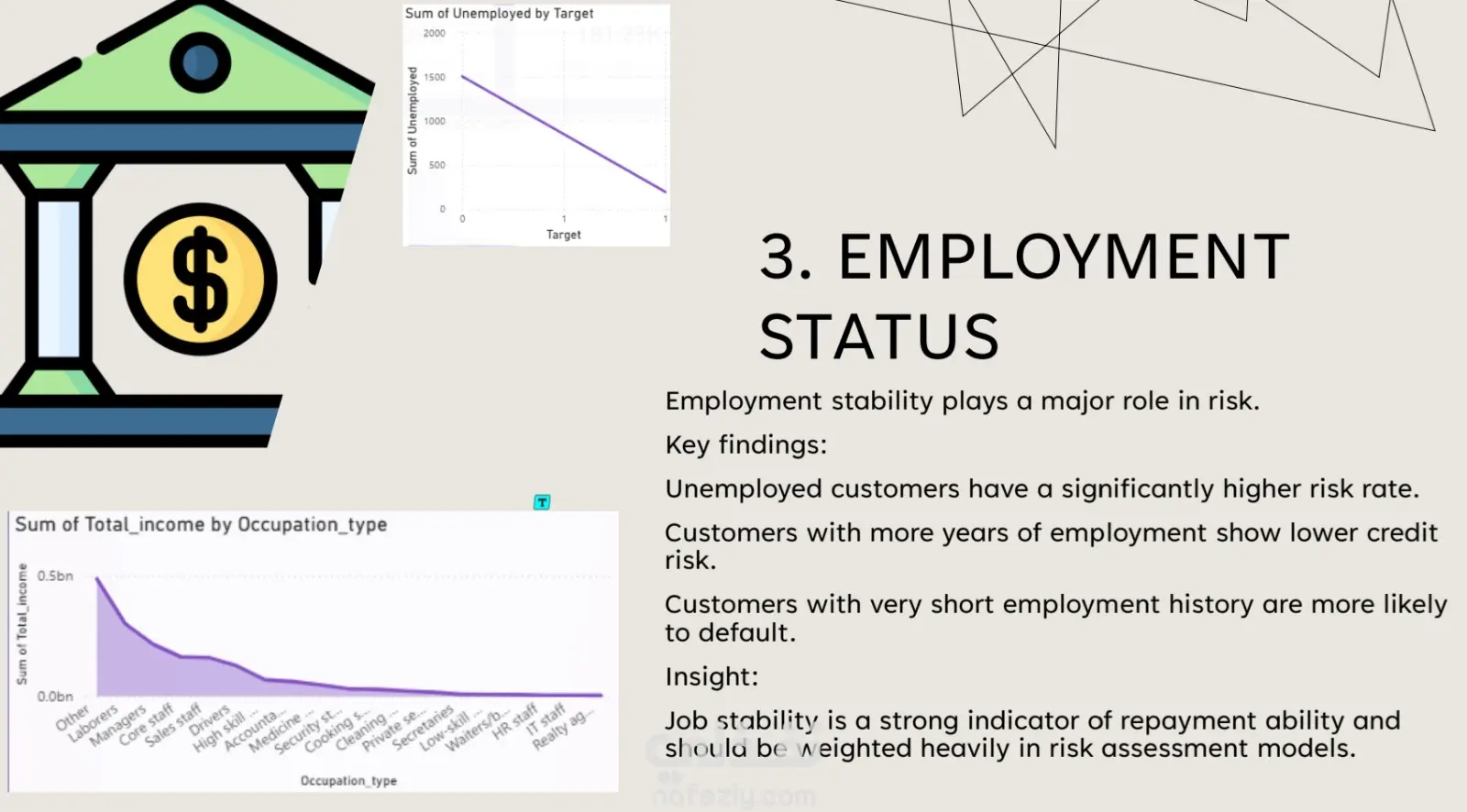

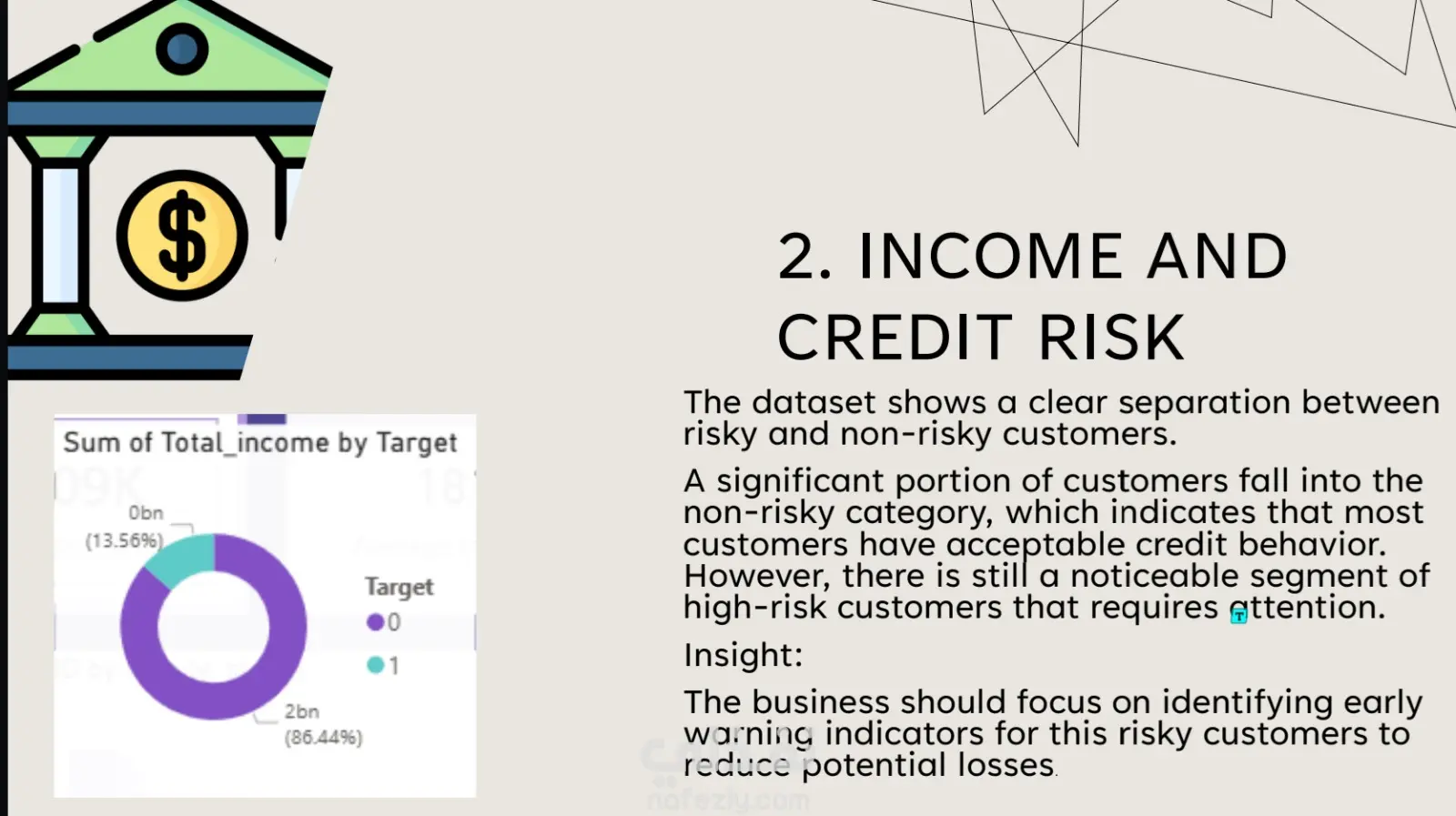

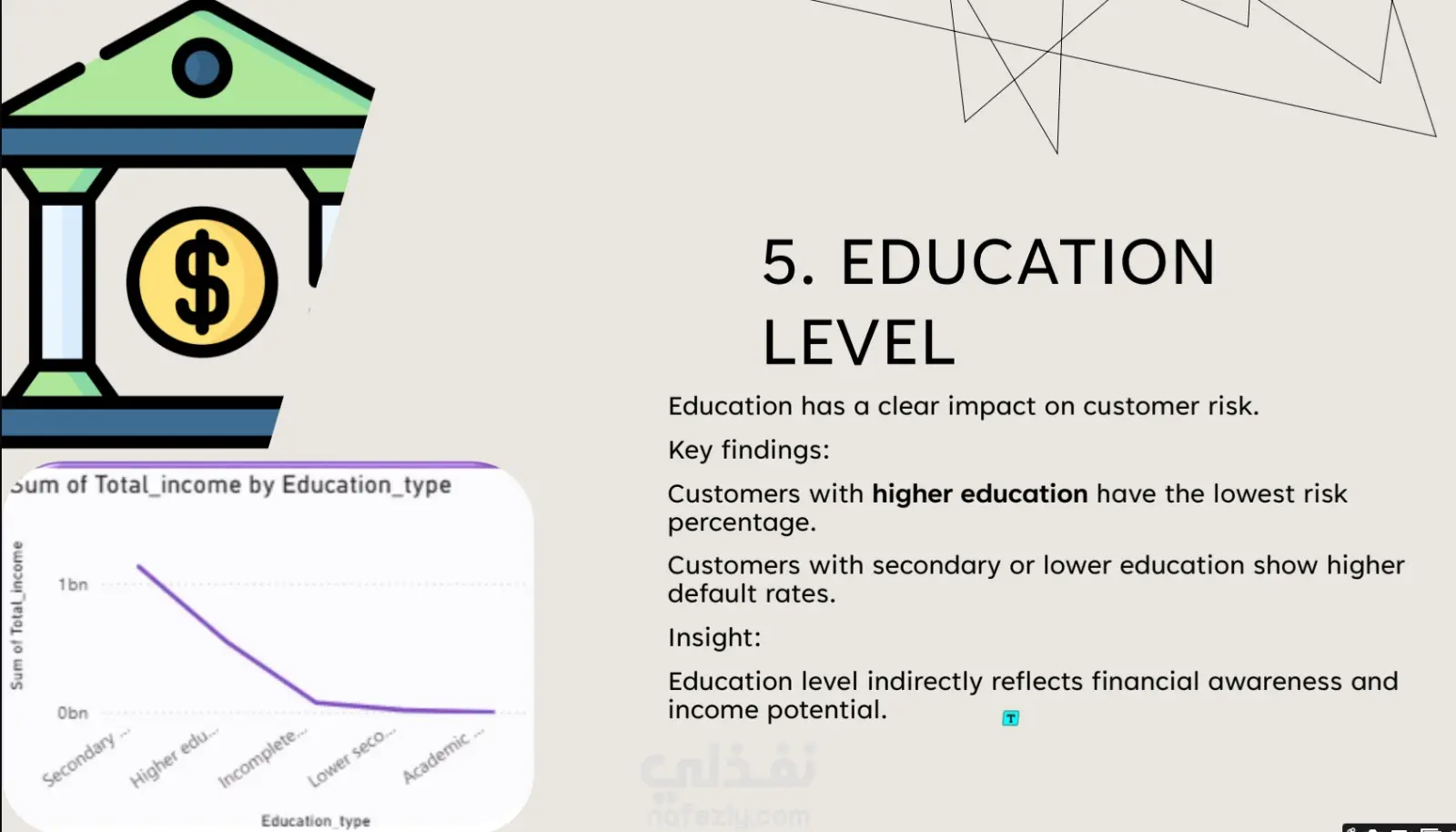

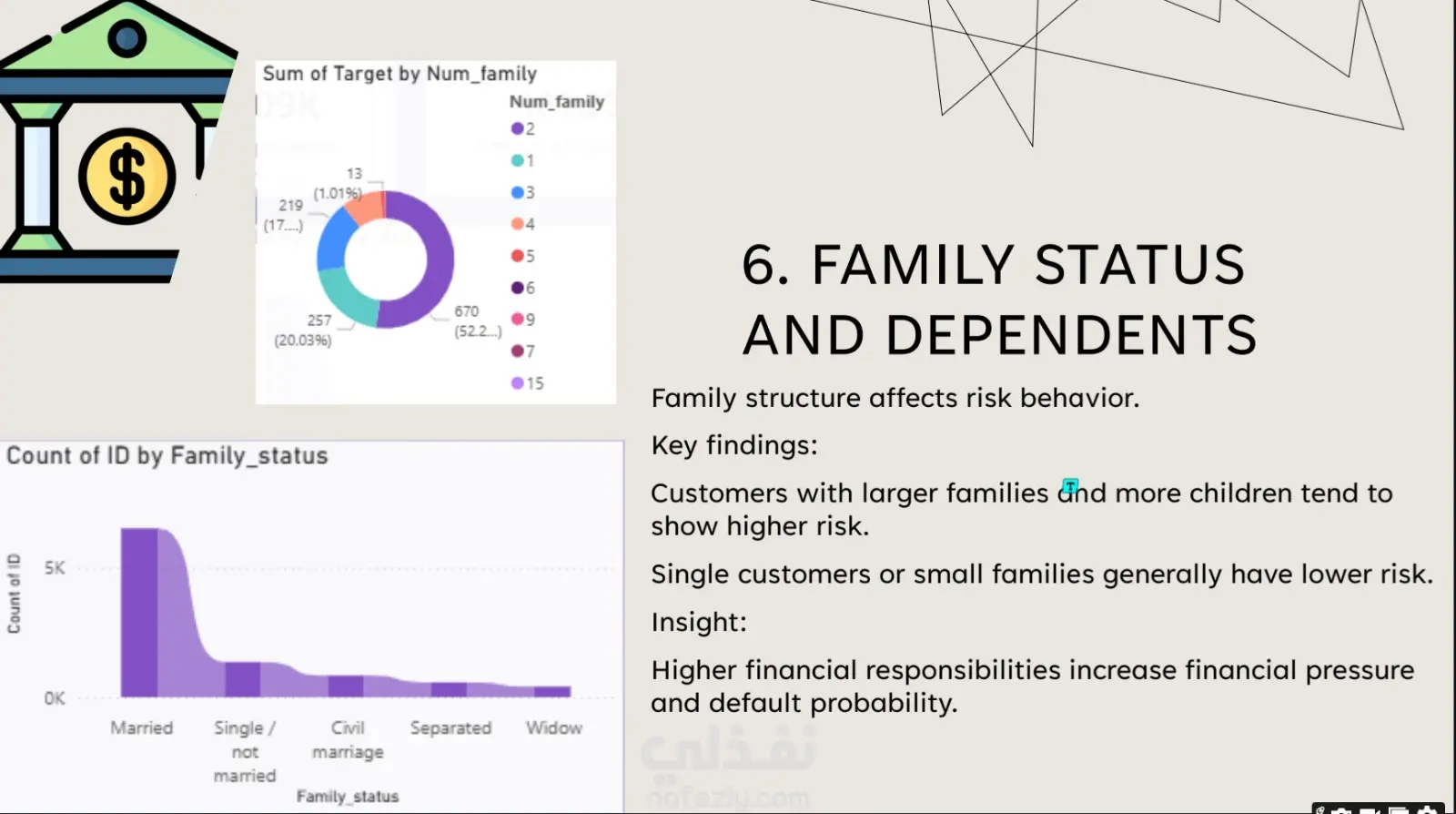

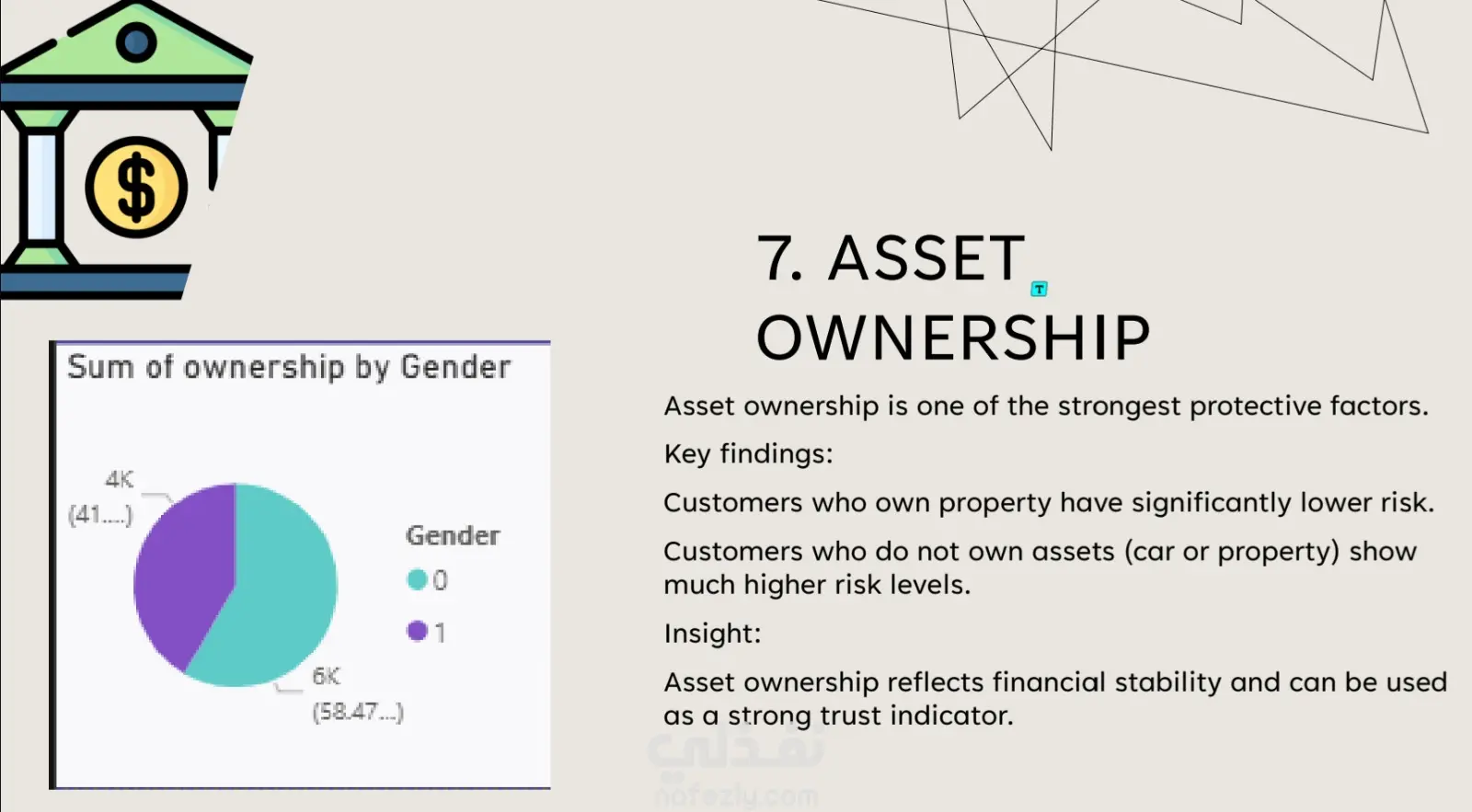

في هذا المشروع، قمت بتطوير تقرير تحليلي شامل يركز على دراسة ديموغرافية العملاء (Customer Demographic Analysis).الهدف الرئيسي من المشروع: تحليل بيانات العملاء وتحديد العوامل الأساسية التي تؤثر بشكل مباشر على المخاطر الائتمانية (Credit Risk) للشركات والبنوك.نظرة عامة على البيانات: تم إجراء التحليل على قاعدة بيانات ضخمة تضم 9,709 عميلاً، واشتملت على 22 متغيراً مختلفاً يغطي الجوانب الديموغرافية، المالية، الوظيفية، ومعلومات الأصول والممتلكات.أبرز الرؤى والنتائج المستخرجة (Key Insights):الاستقرار المالي والوظيفي: أظهرت النتائج أن الاستقرار المالي (الذي يجمع بين الدخل، حالة التوظيف، والأصول) هو الدافع الأقوى في تحديد مستوى مخاطر العميل. كما تبين أن العملاء العاطلين عن العمل يمثلون نسبة مخاطرة أعلى بشكل ملحوظ.تأثير العمر والتعليم: العملاء في منتصف العمر (الفئة النشطة مالياً) يظهرون أقل مستويات المخاطرة. كذلك، يمتلك العملاء ذوو التعليم العالي النسبة الأقل من المخاطر الائتمانية.الأصول والسكن: العملاء الذين يمتلكون أصولاً (كالعقارات) يمثلون مخاطرة أقل بكثير مقارنة بغيرهم. كما أن السكن المستقر (مثل المنازل أو الشقق المملوكة) يقلل من عدم اليقين المالي وبالتالي يقلل المخاطر.الحالة الاجتماعية: العملاء الذين لديهم عائلات كبيرة يميلون إلى إظهار مخاطر أعلى.القيمة المضافة للأعمال (Business Impact): لم يقتصر المشروع على عرض البيانات، بل قمت بتلخيص "ملفات تعريف المخاطر" (Risk Profiles) لتحديد صفات العميل عالي المخاطر ومنخفض المخاطر بدقة. وتم تقديم توصيات استراتيجية للإدارة تشمل:إعطاء الأولوية للعملاء ذوي الدخل المستقر والأصول.تطبيق قواعد أكثر صرامة على العملاء العاطلين أو ذوي الدخل المنخفض.إمكانية استخدام هذه المتغيرات لبناء نموذج تنبؤي لتسجيل الائتمان مستقبلاً (Predictive credit scoring model)

مهارات العمل