يتناول هذا المشروع إجراء تحليل إحصائي متكامل لبيانات أسعار الإغلاق التاريخية لعدد من الشركات المدرجة ضمن مؤشر S&P 500، وذلك بهدف دراسة العلاقات بين الأسهم، واختبار الفرضيات الإحصائية، واستخلاص المؤشرات التي تدعم اتخاذ القرار الاستثماري.

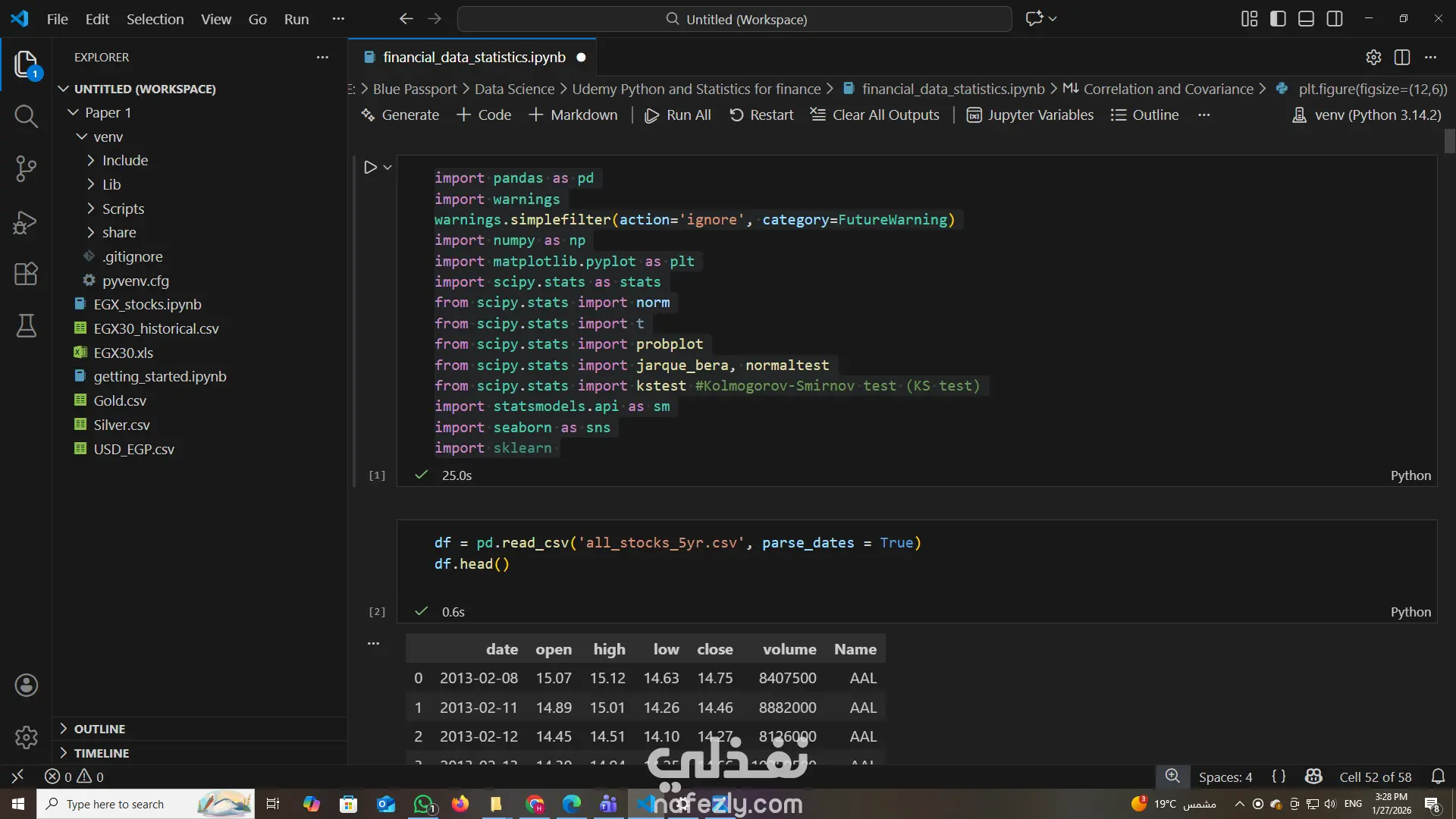

تم تنفيذ المشروع باستخدام لغة بايثون، بالاعتماد على مجموعة من المكتبات المتخصصة مثل pandas, numpy, matplotlib, scipy, statsmodels, seaborn, وsklearn. وقد شملت مراحل العمل:

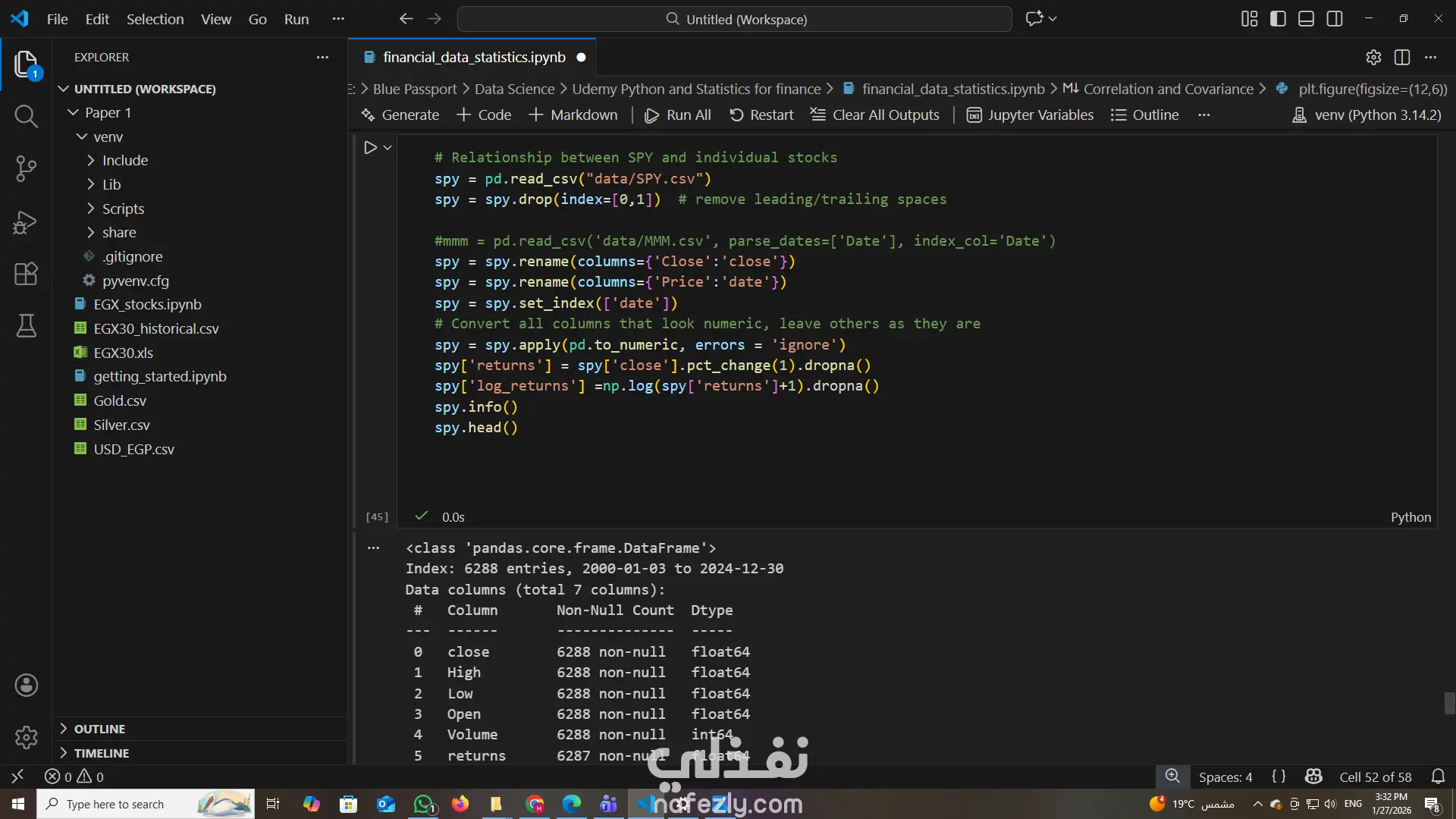

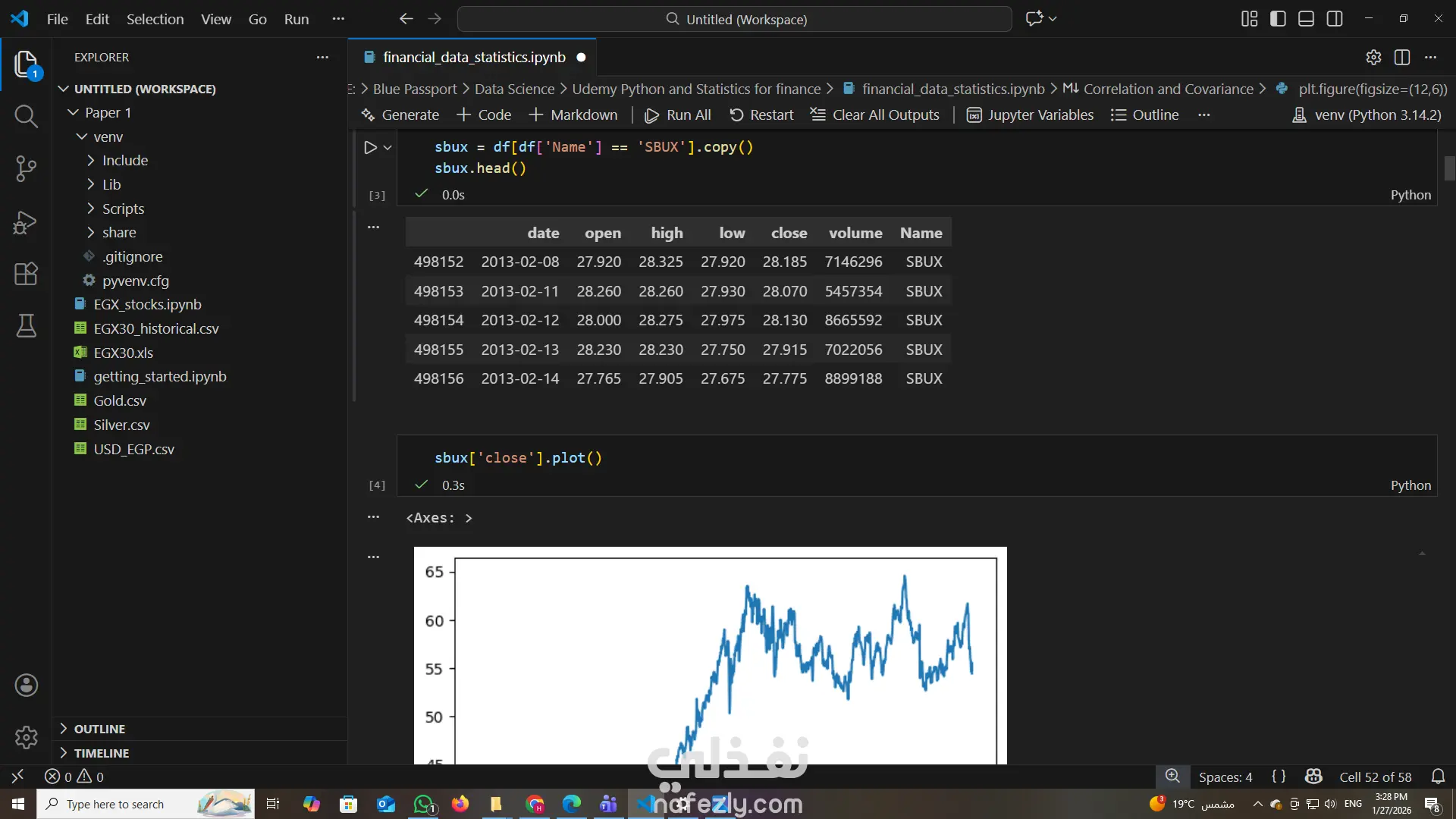

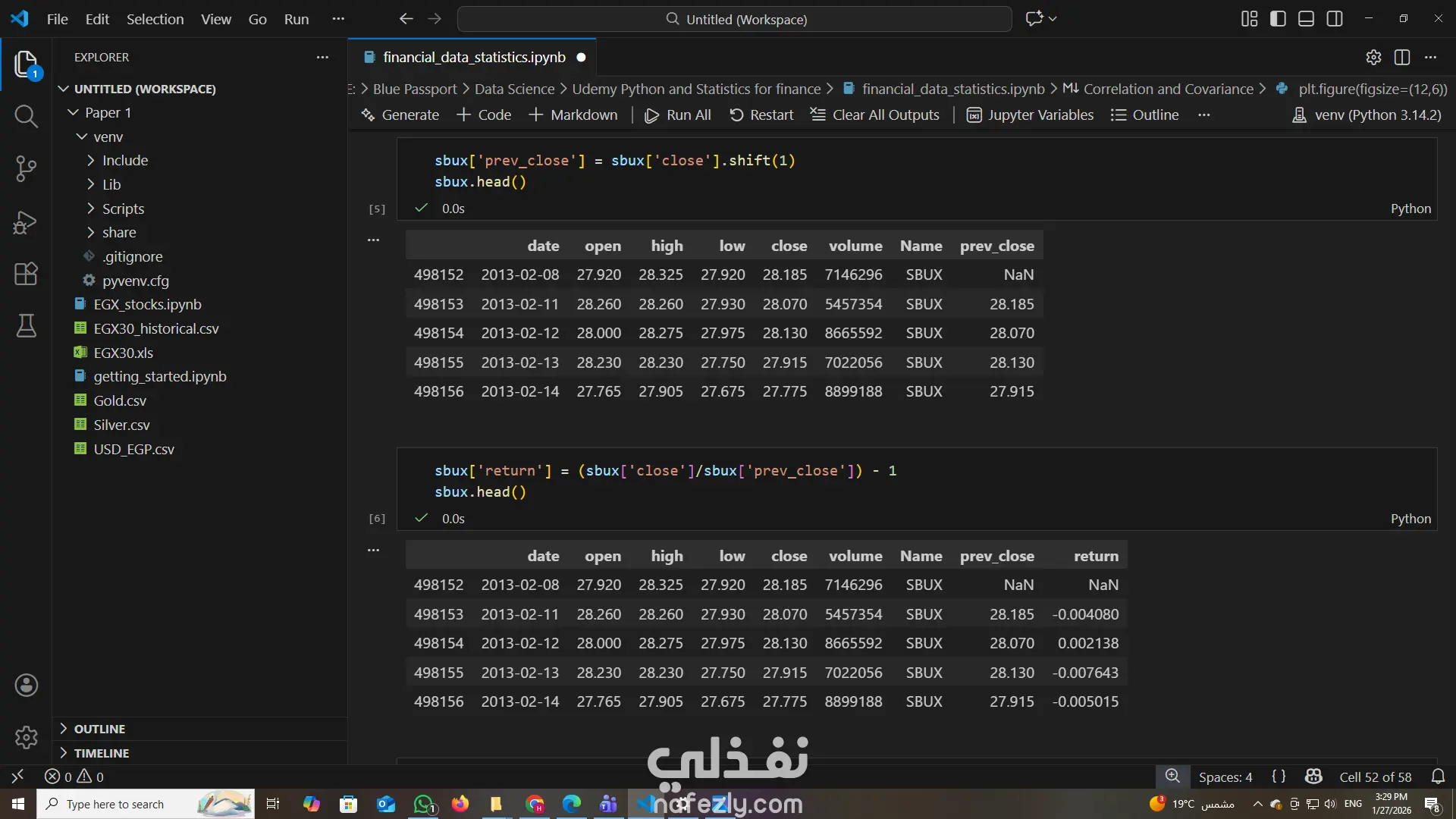

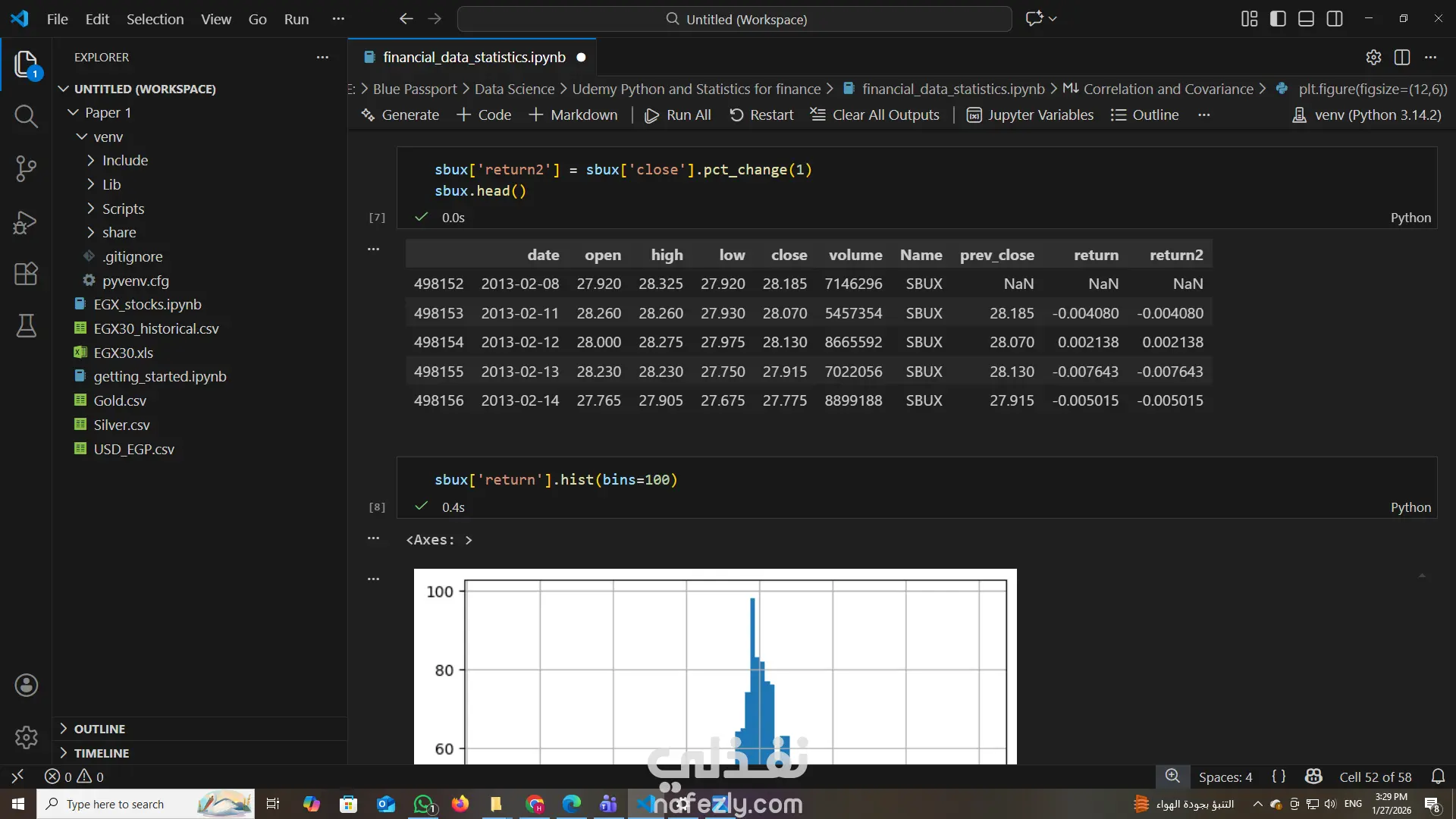

تحميل البيانات وتنظيفها وتجهيزها للتحليل.

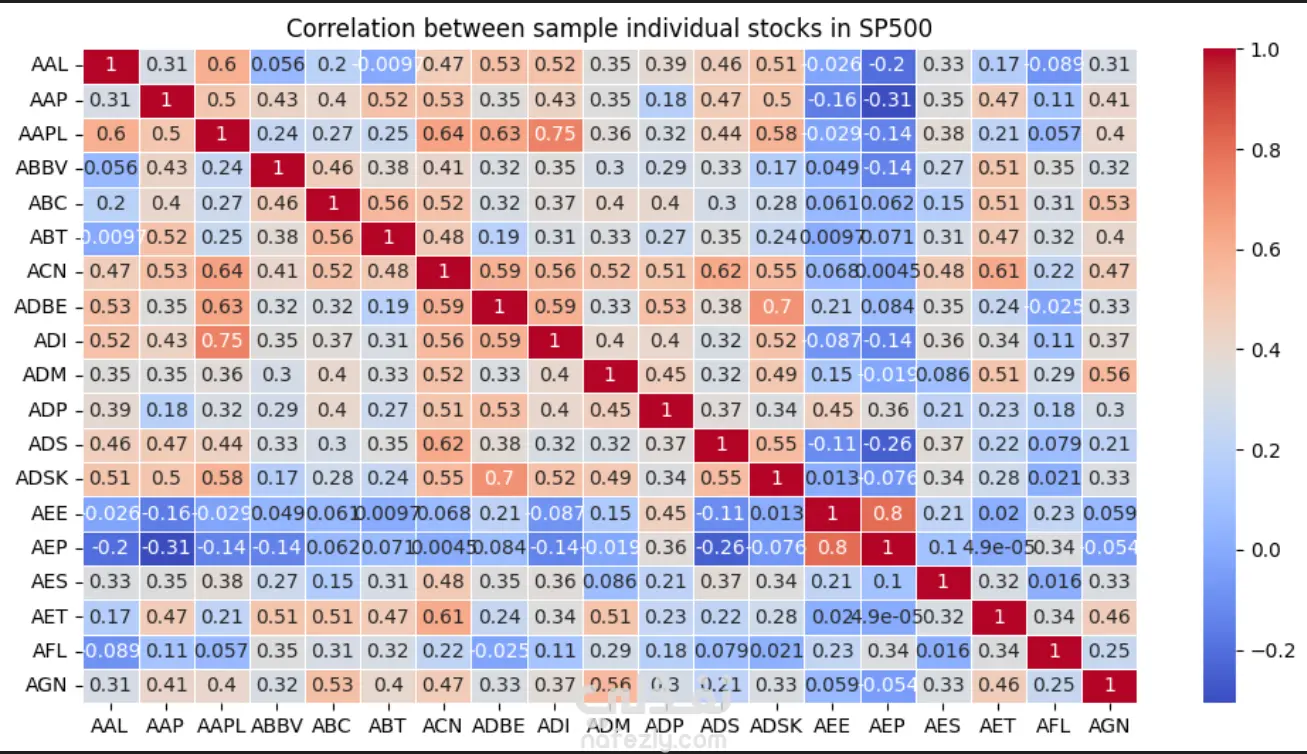

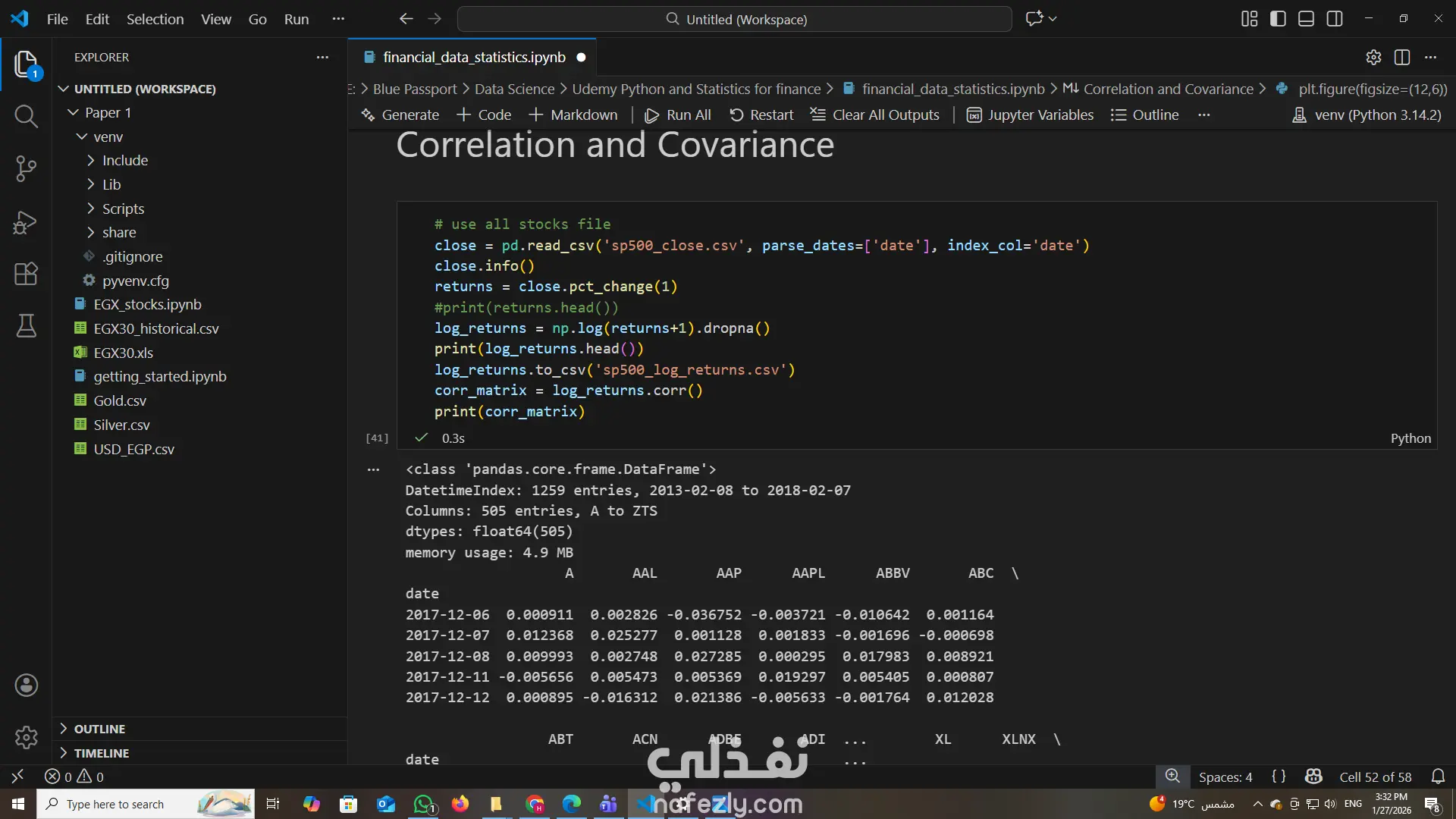

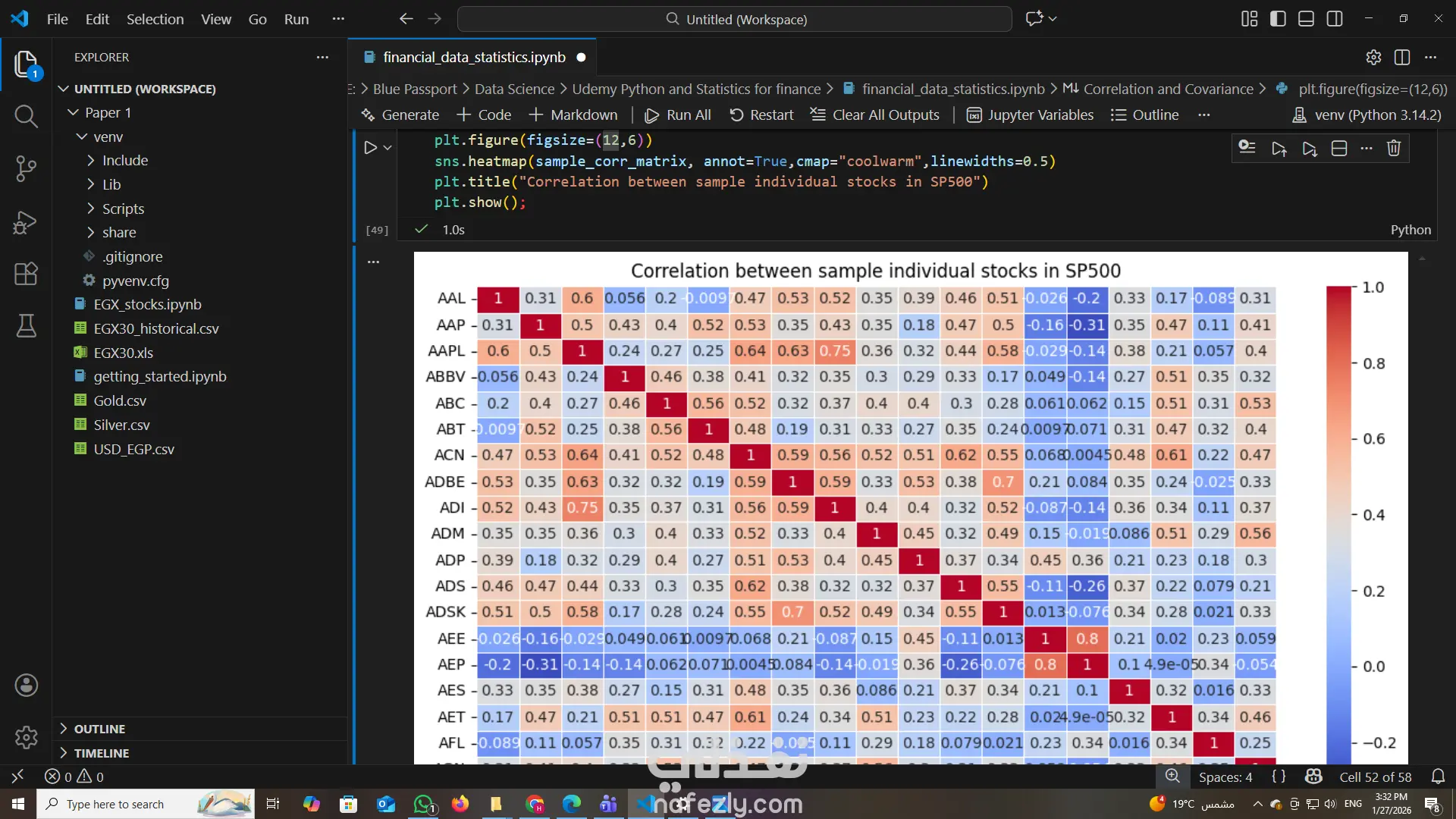

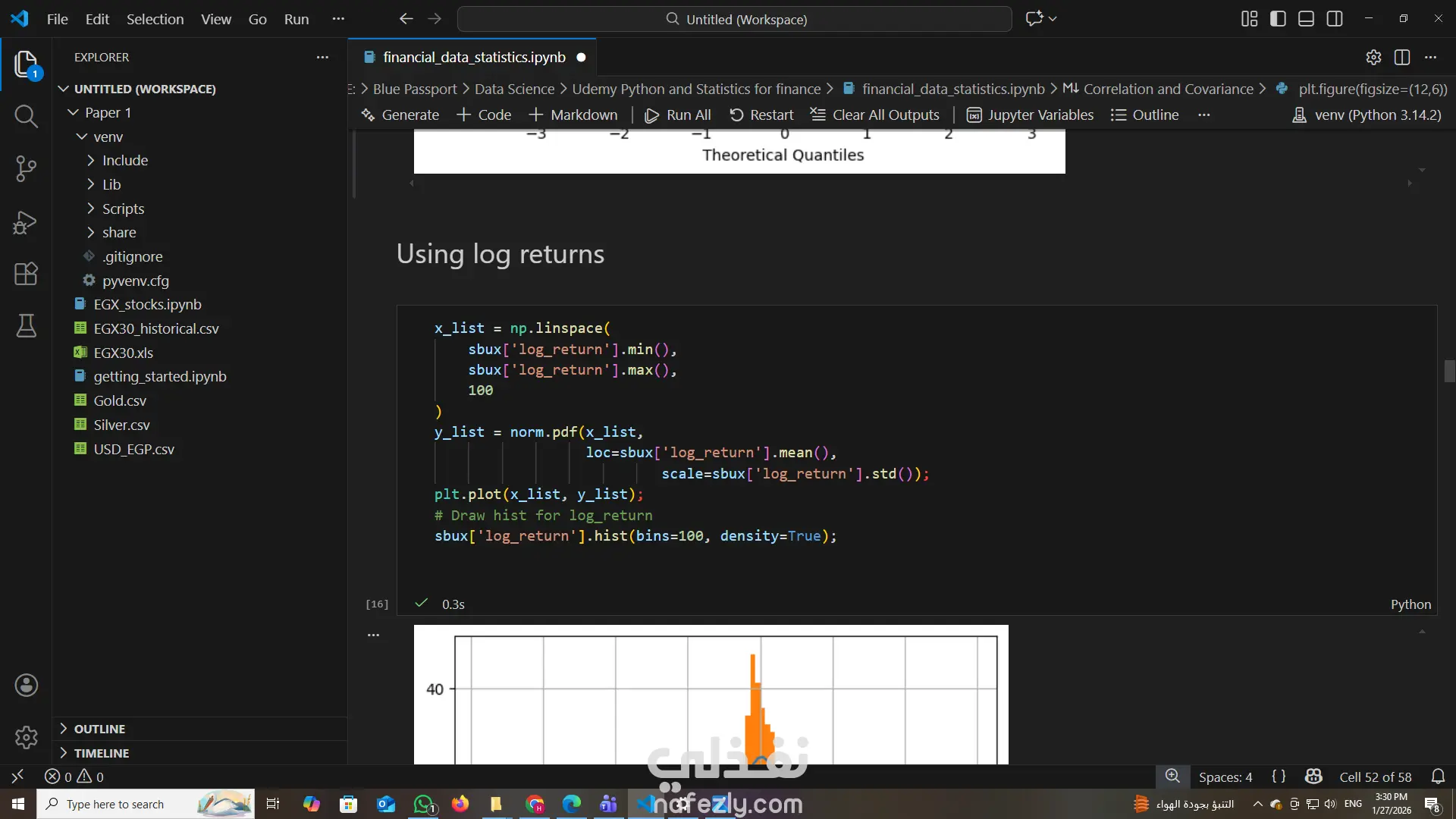

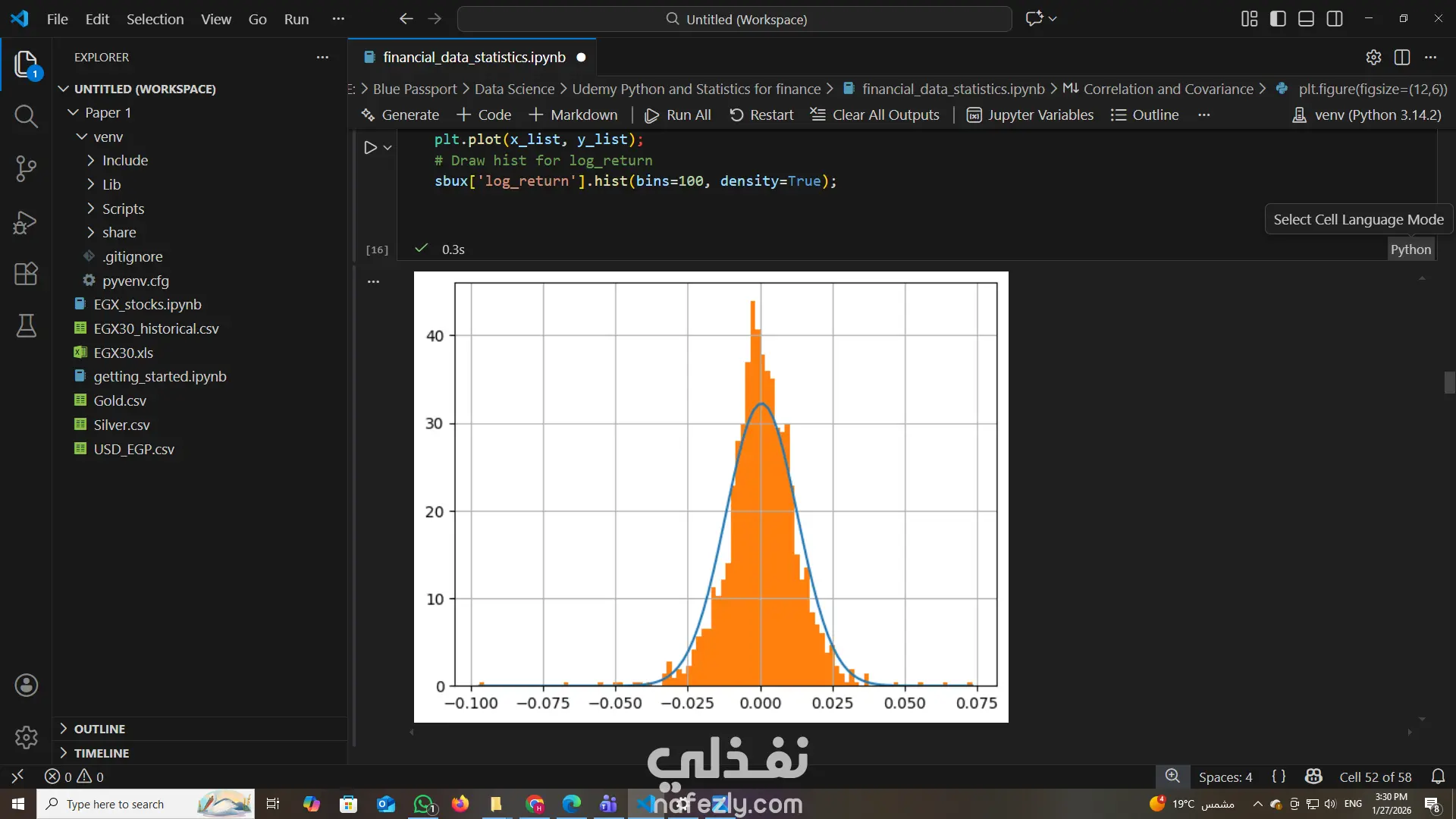

حساب معاملات الارتباط بين الأسهم باستخدام المصفوفات الحرارية (Heatmaps).

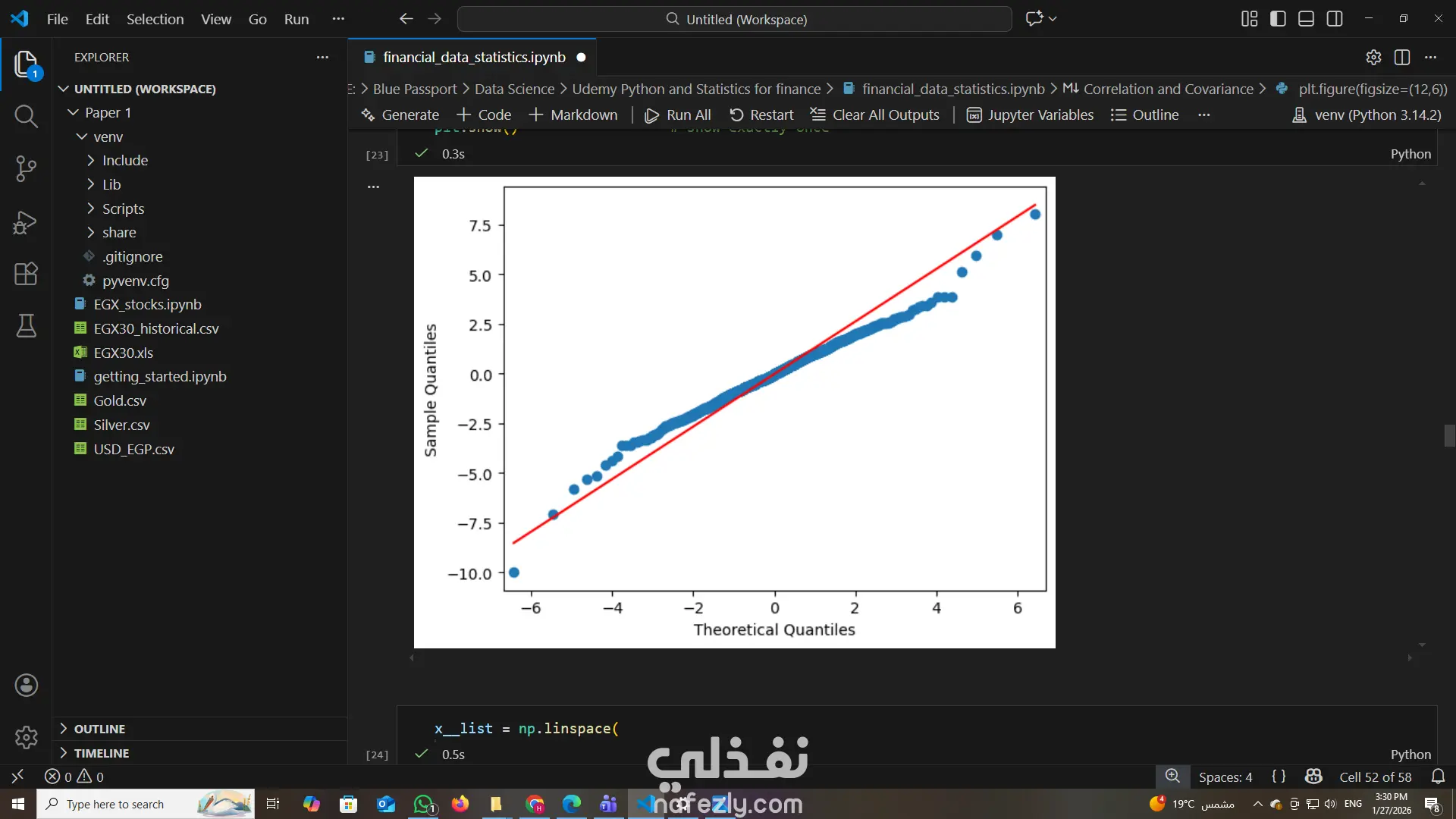

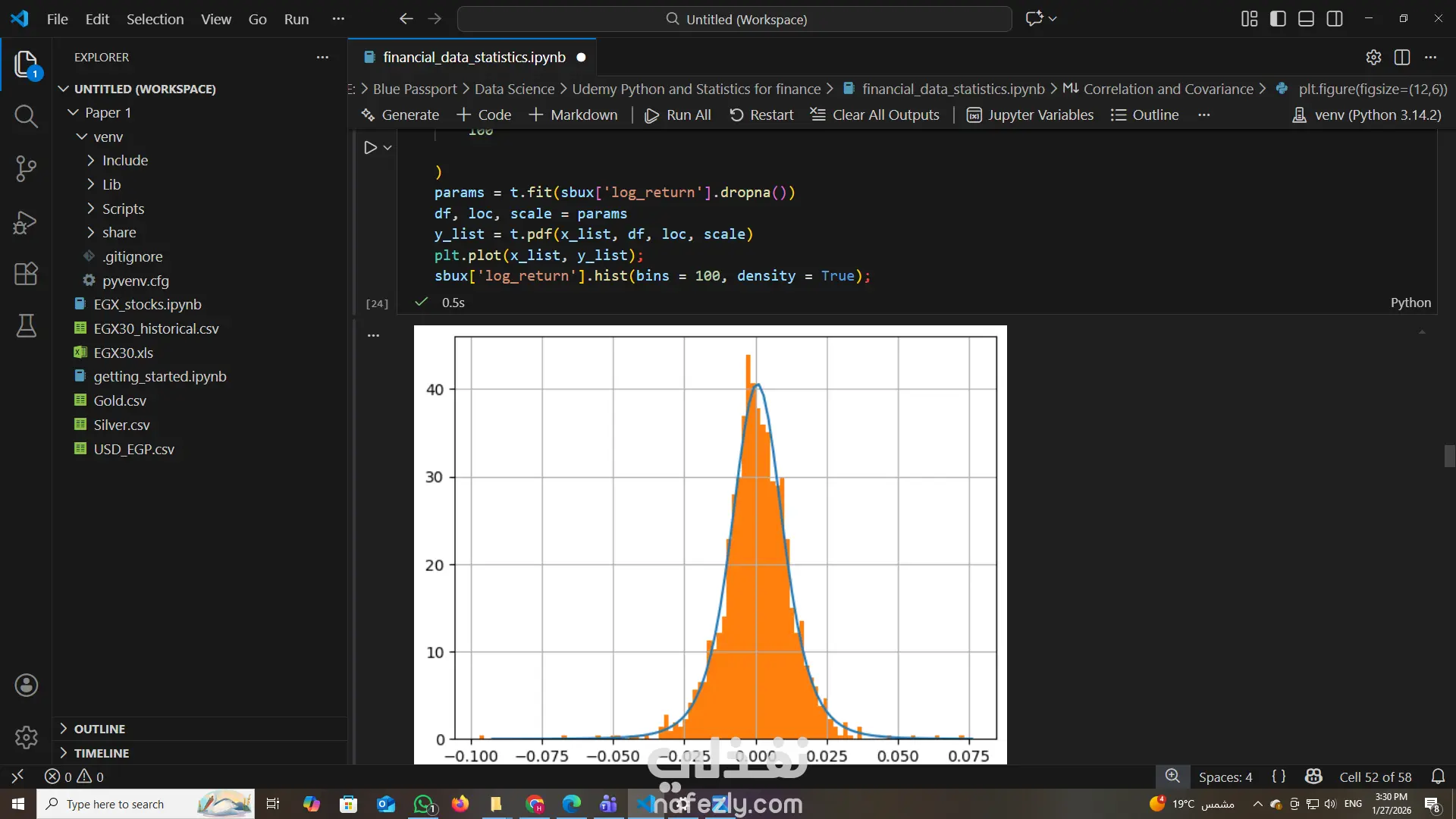

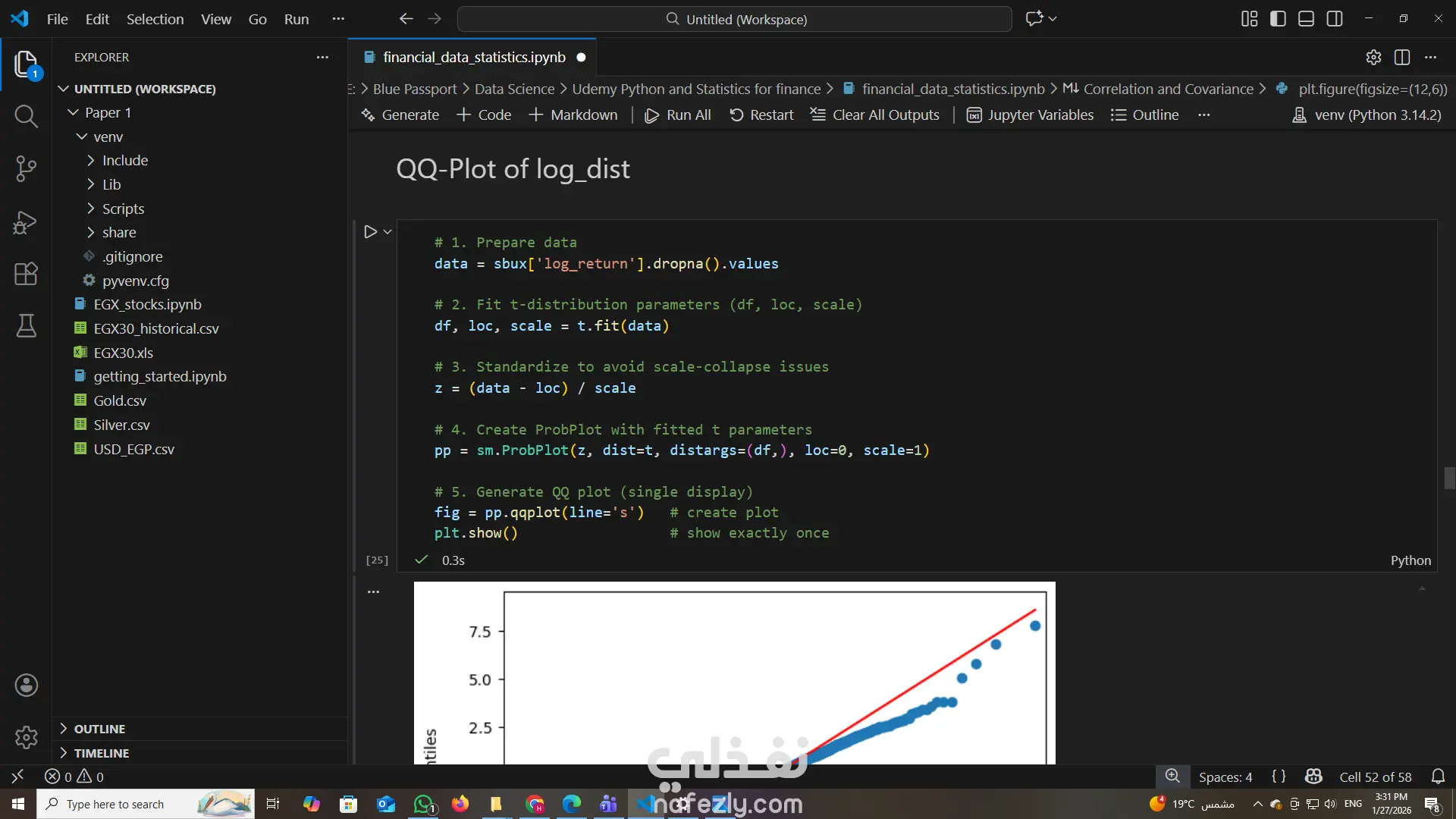

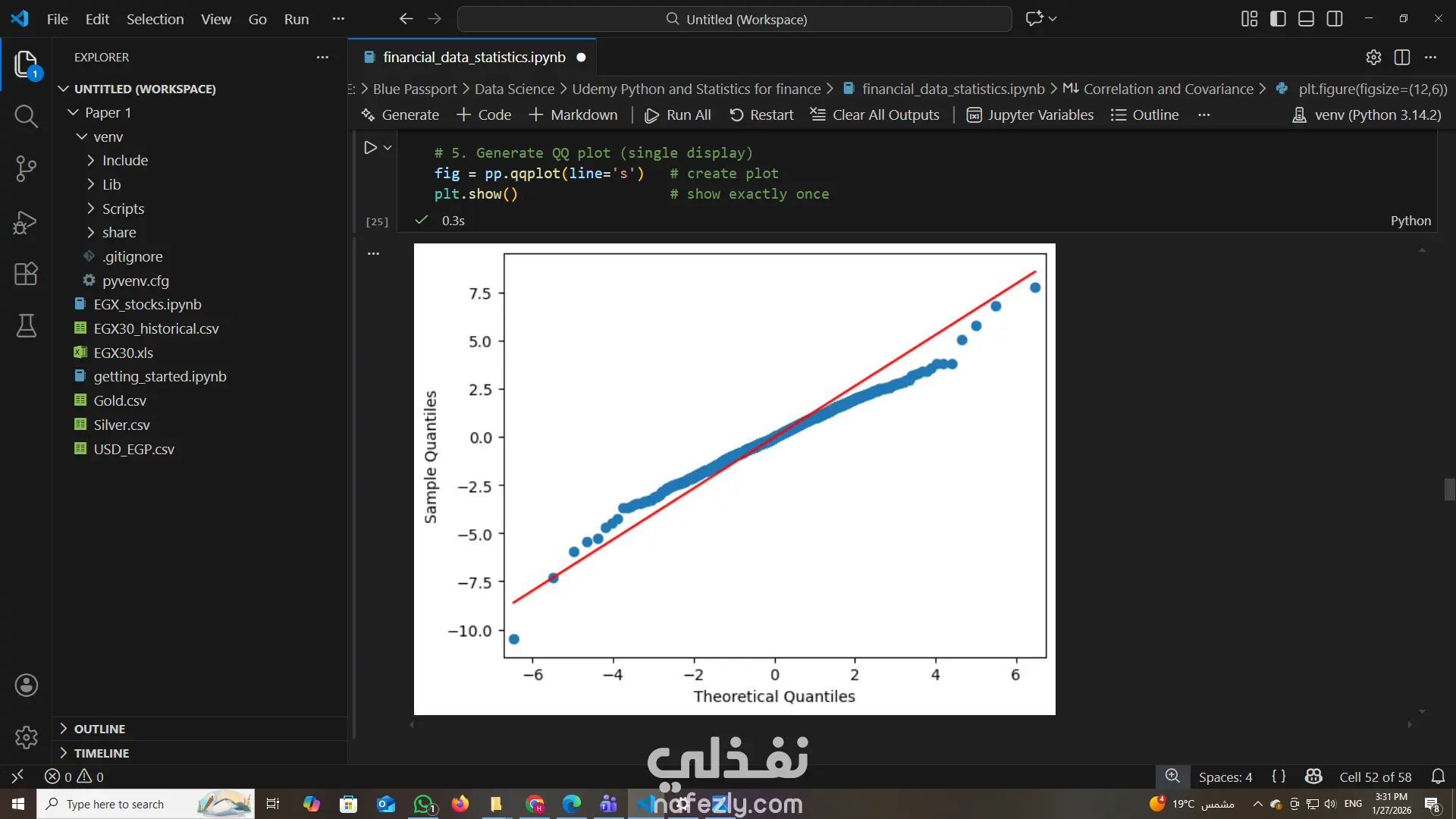

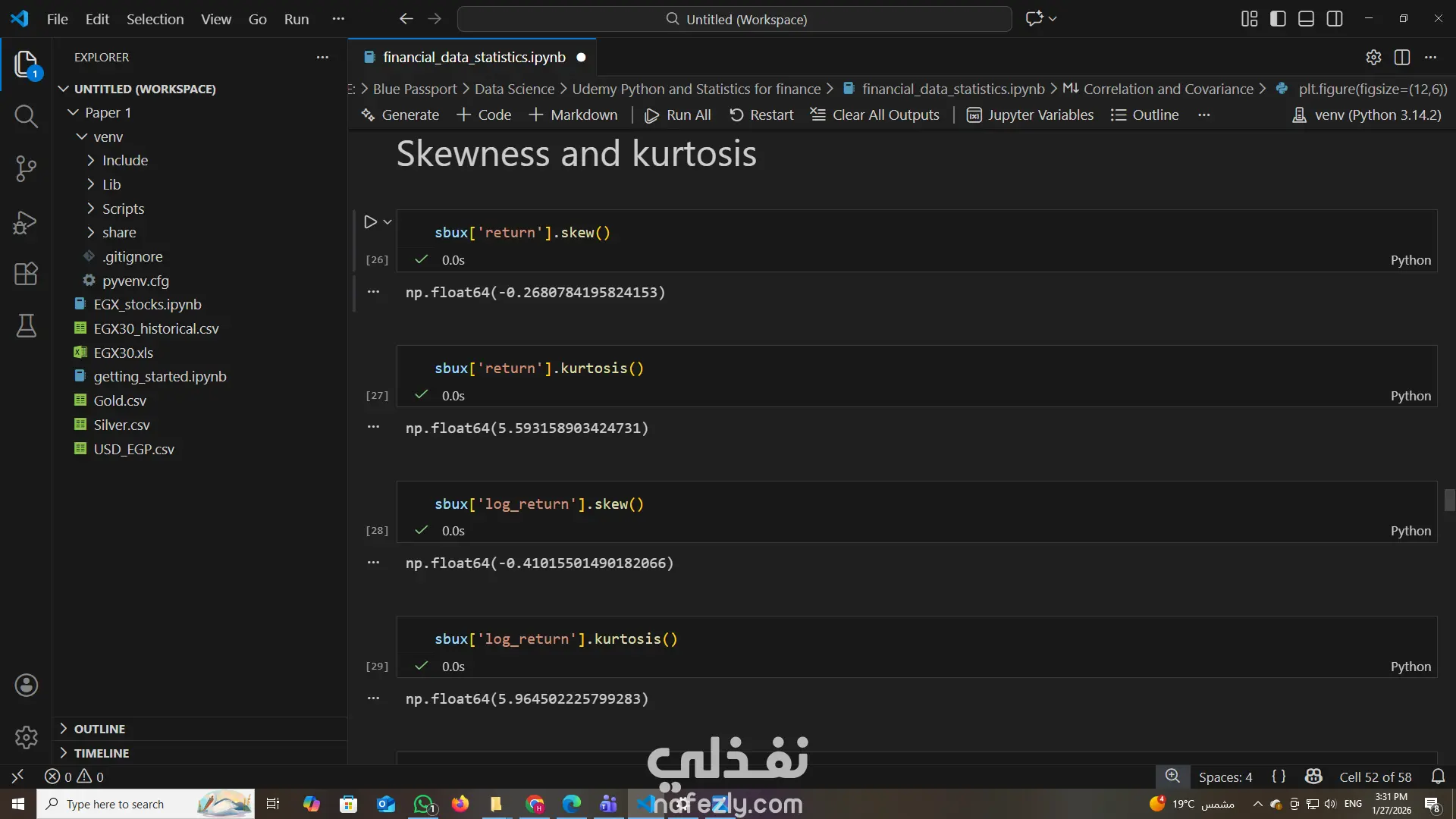

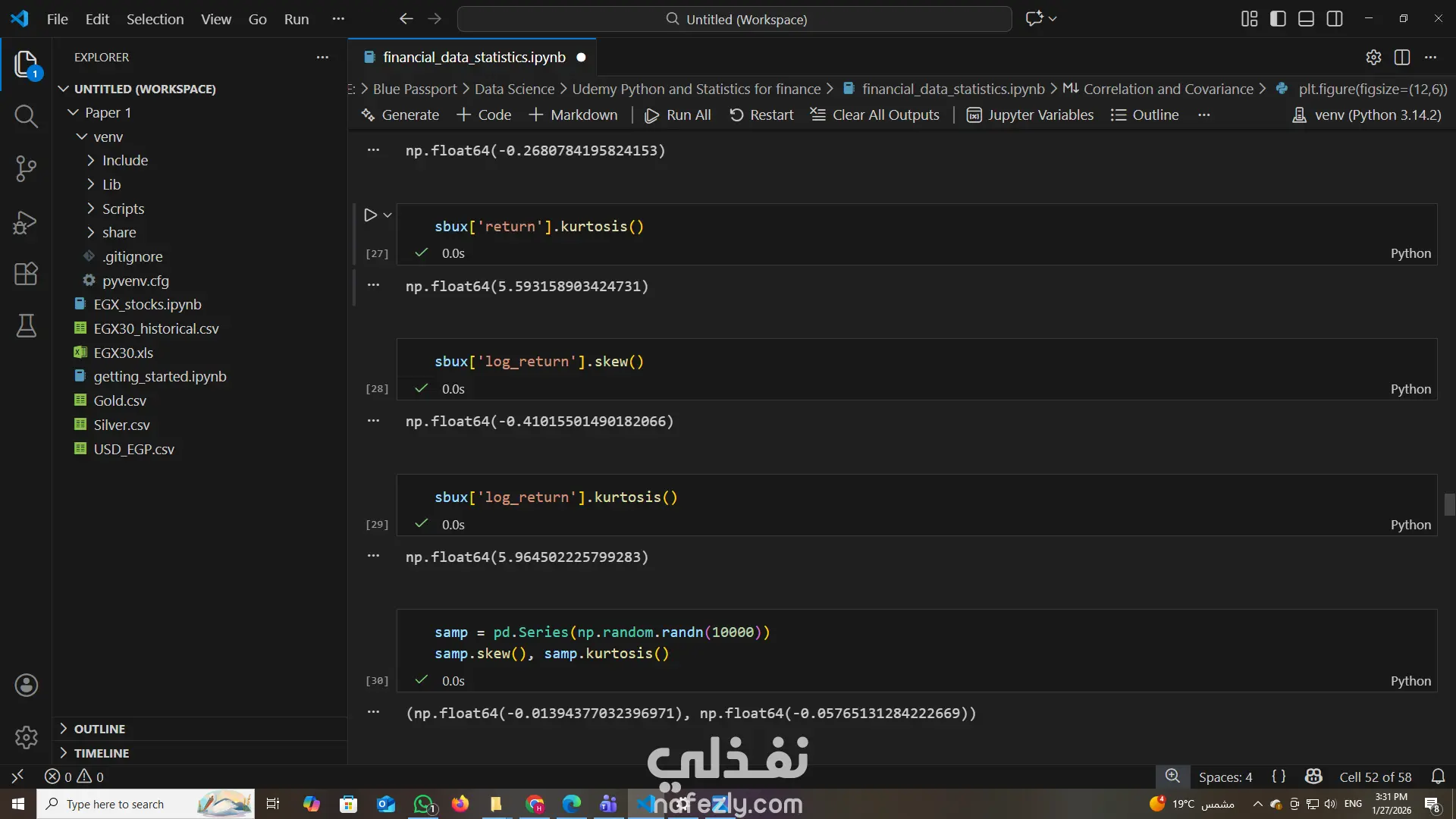

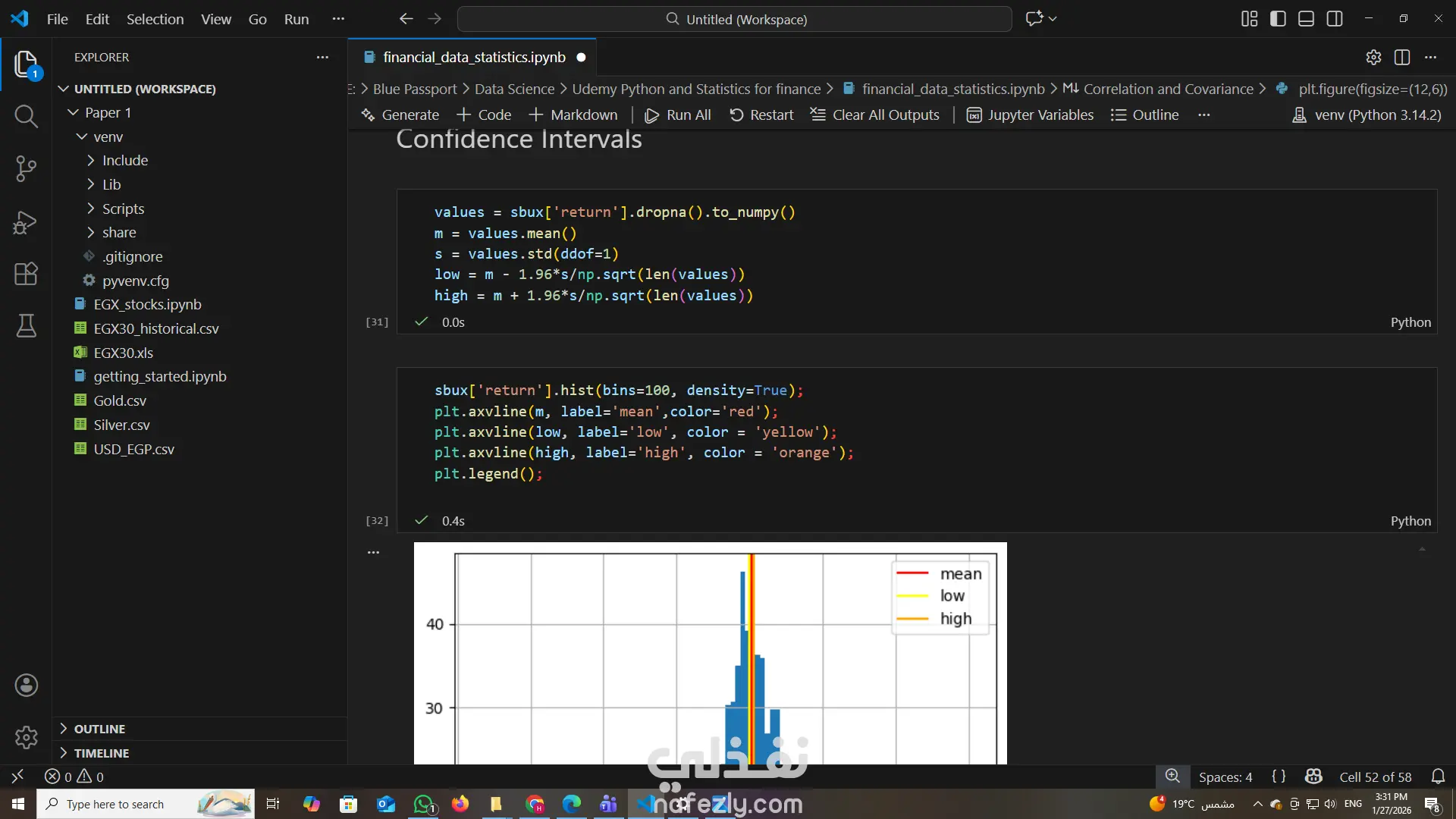

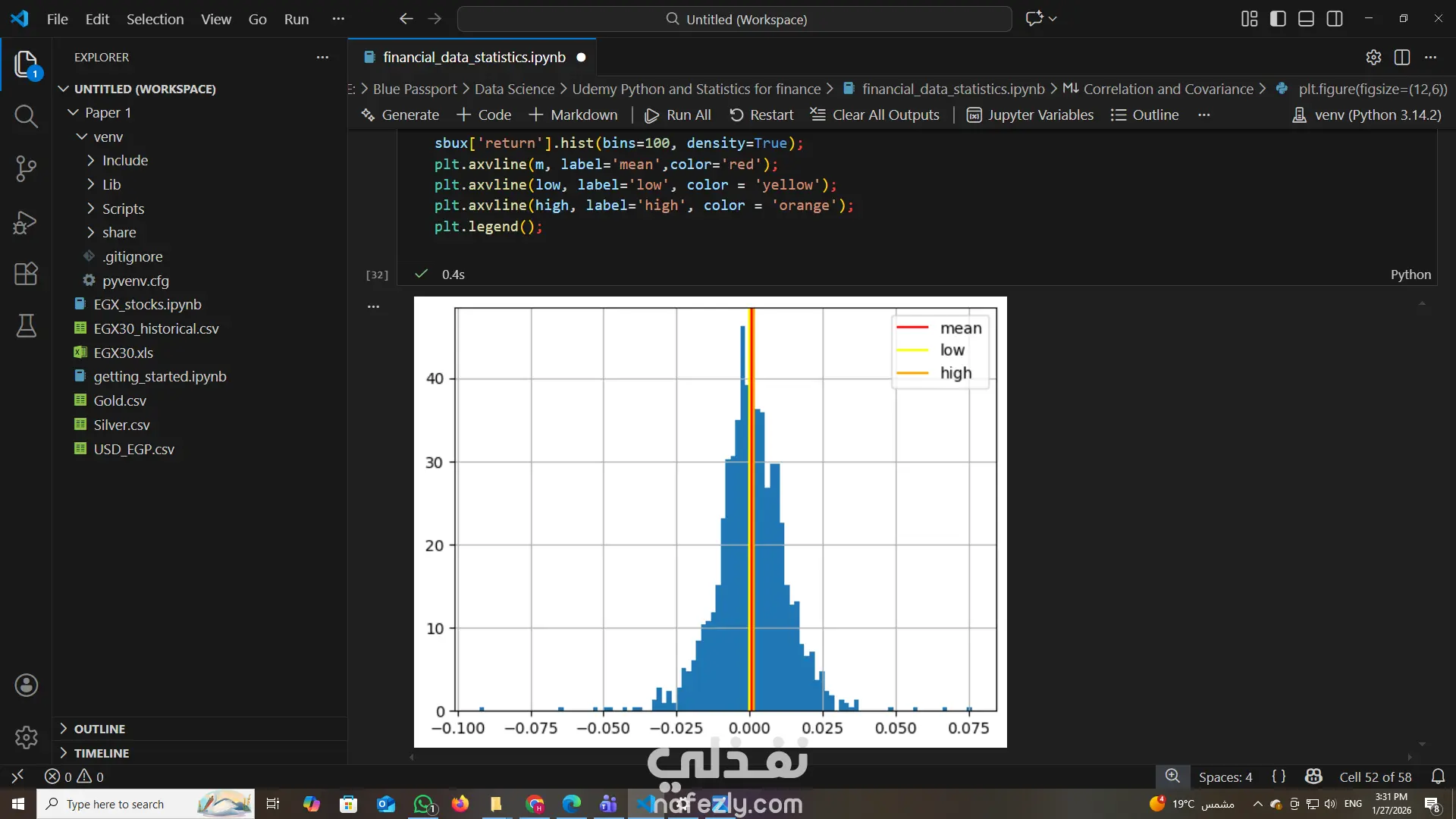

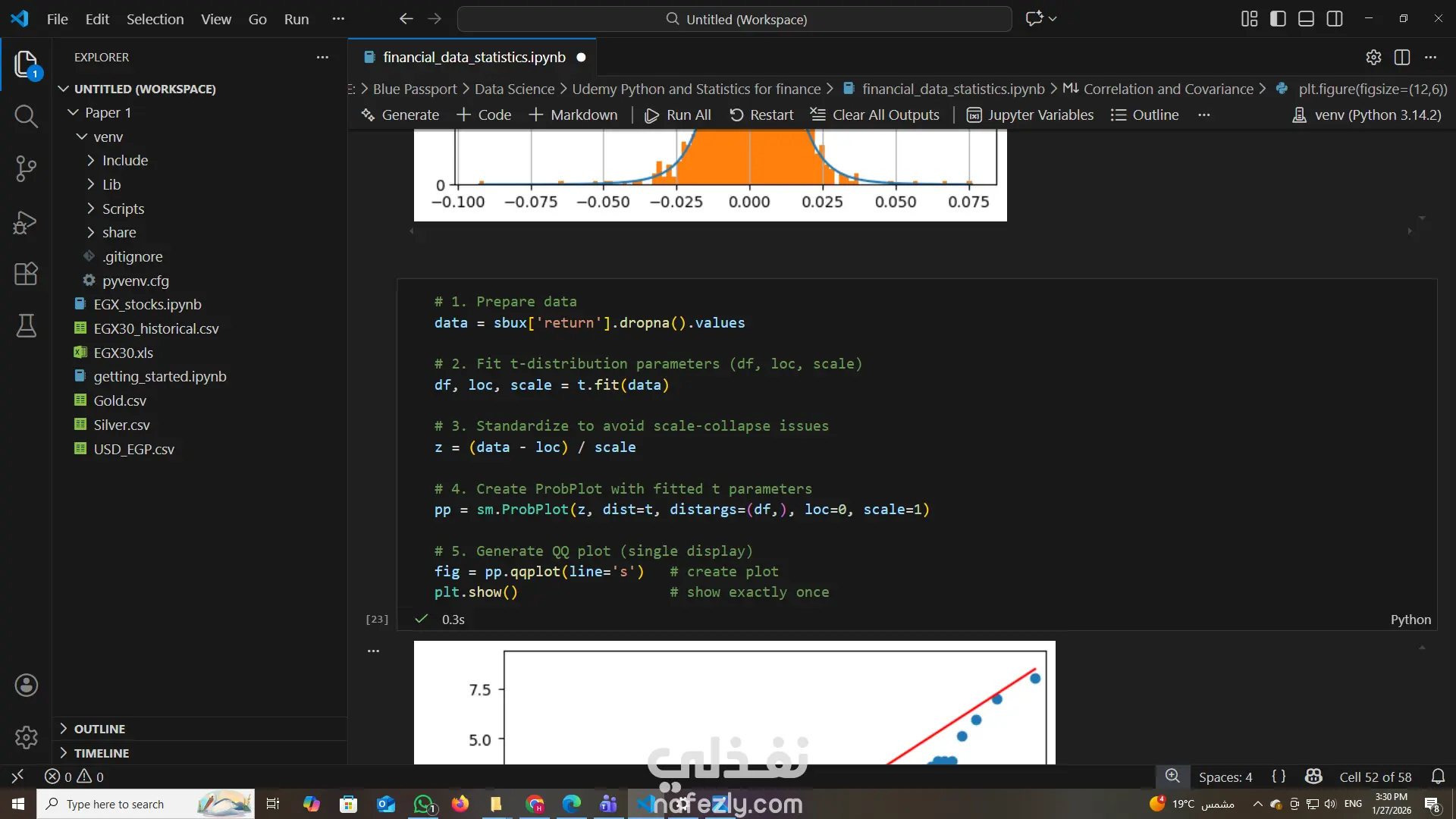

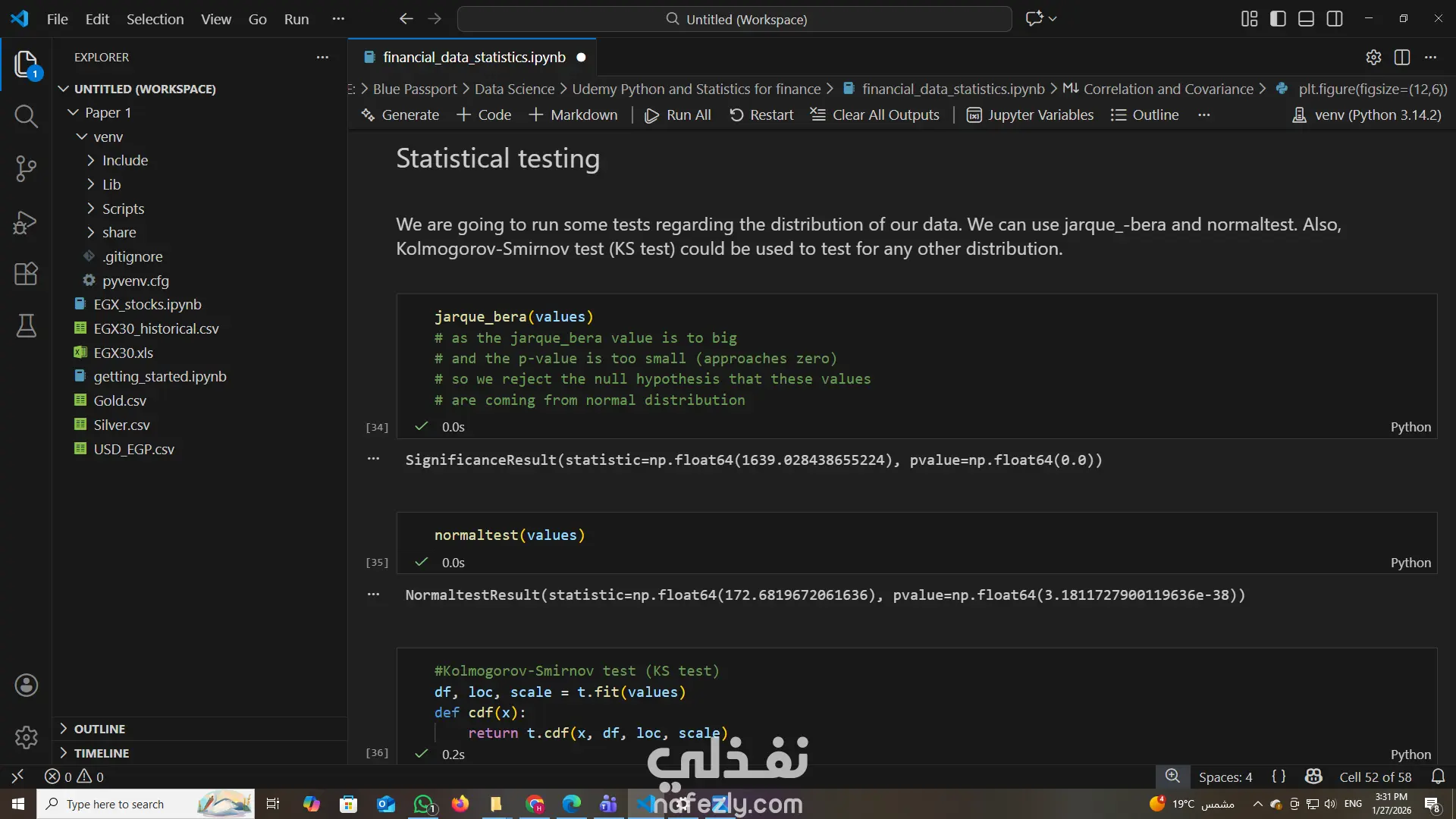

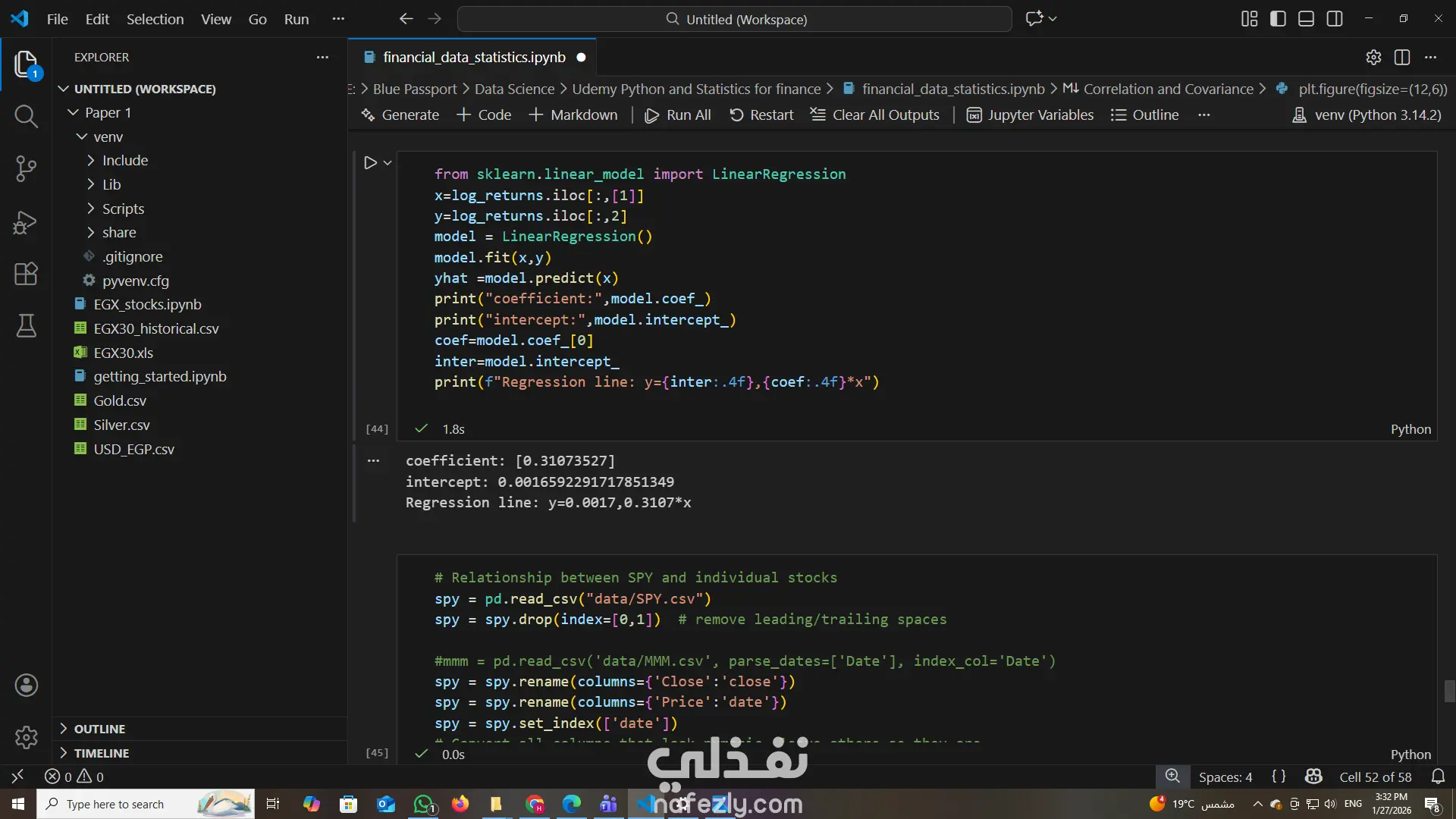

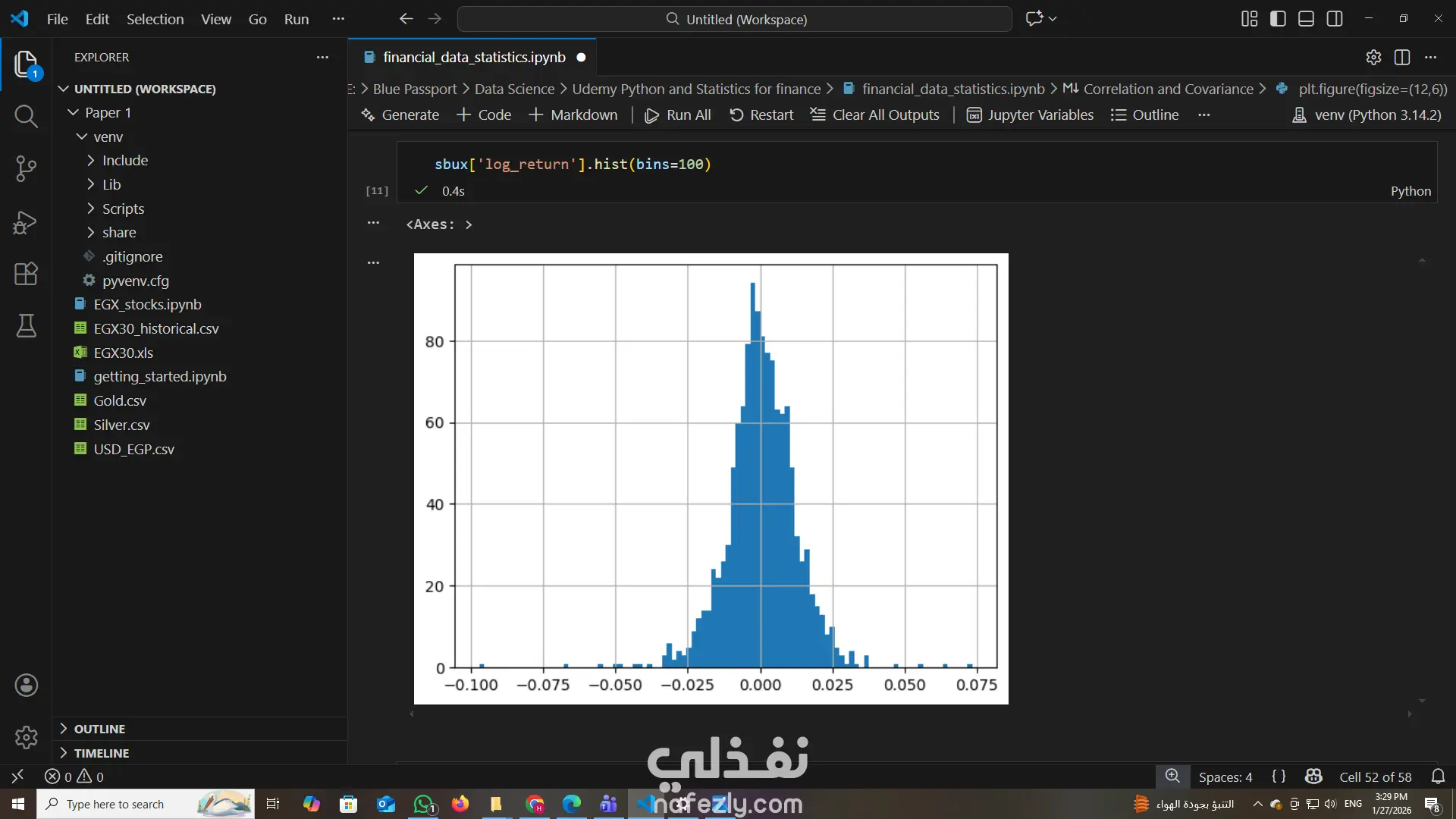

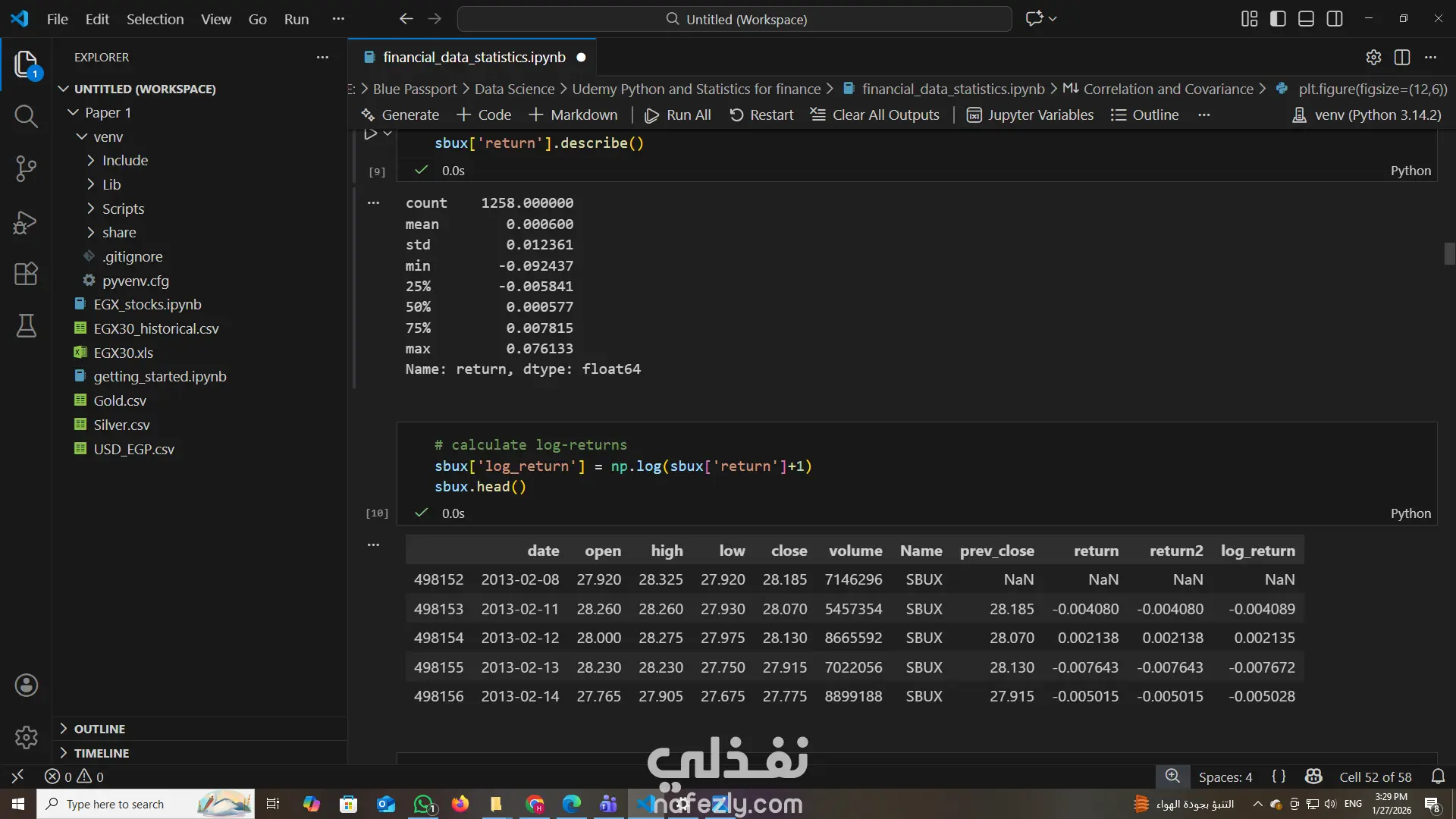

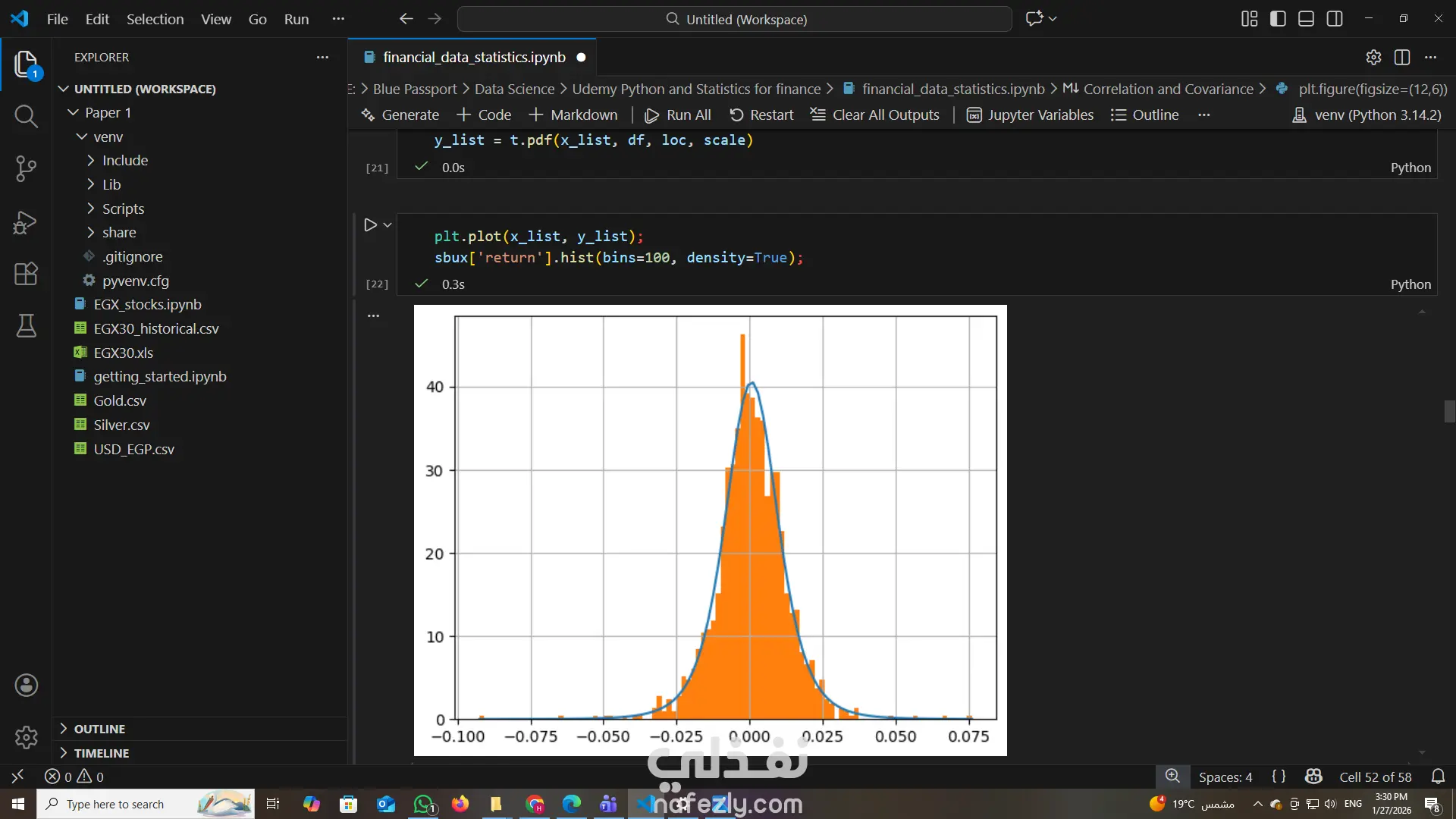

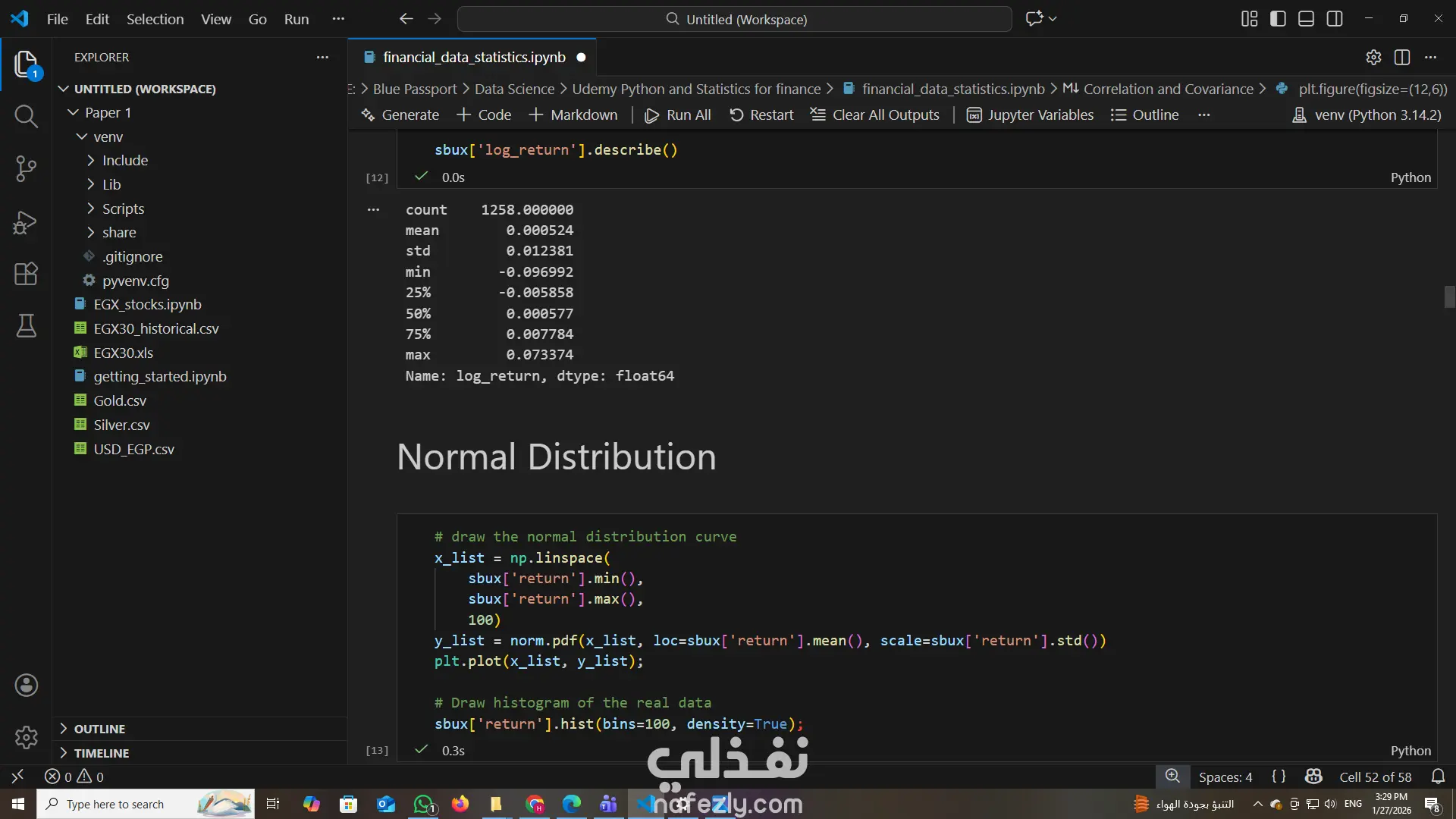

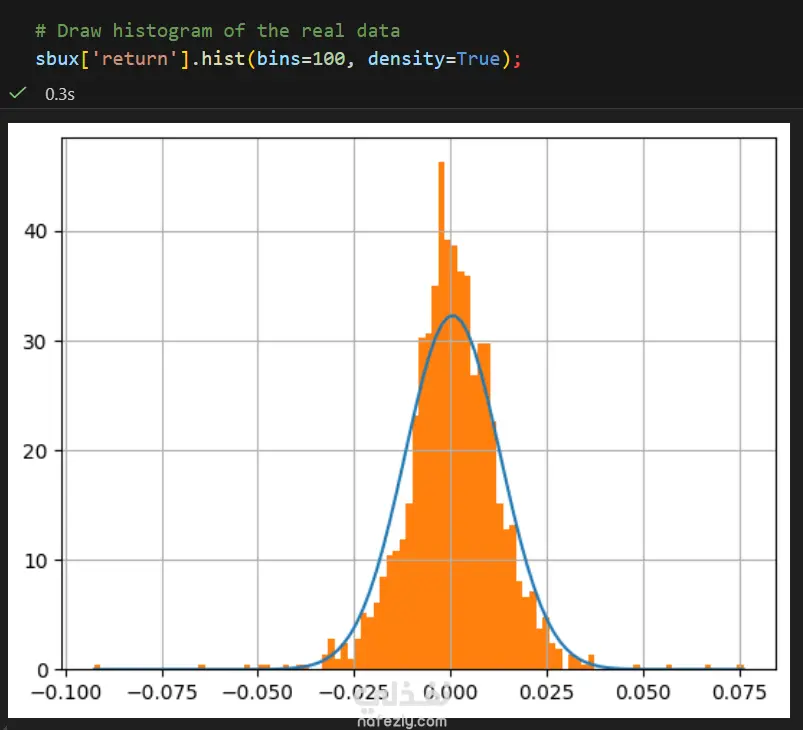

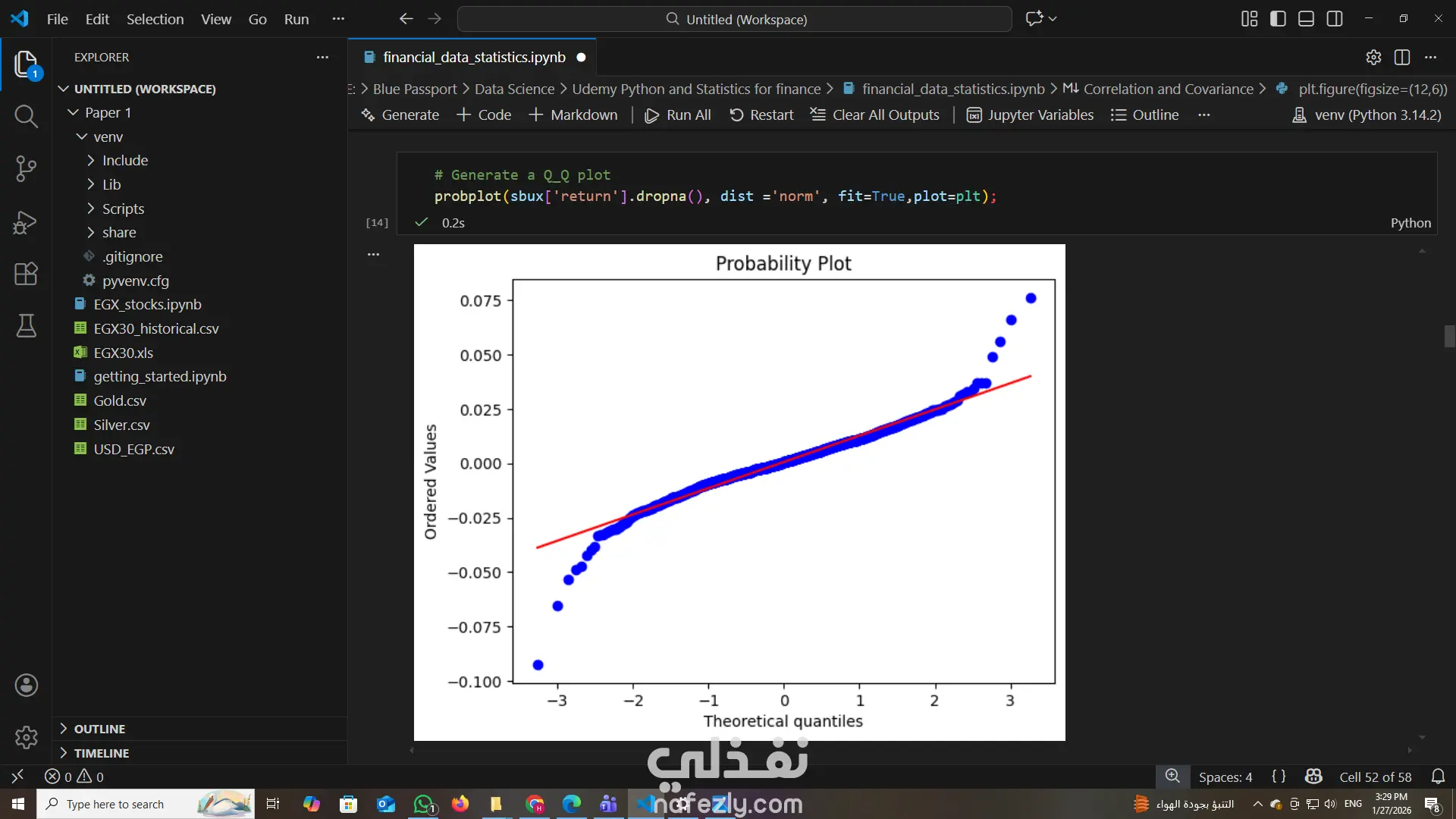

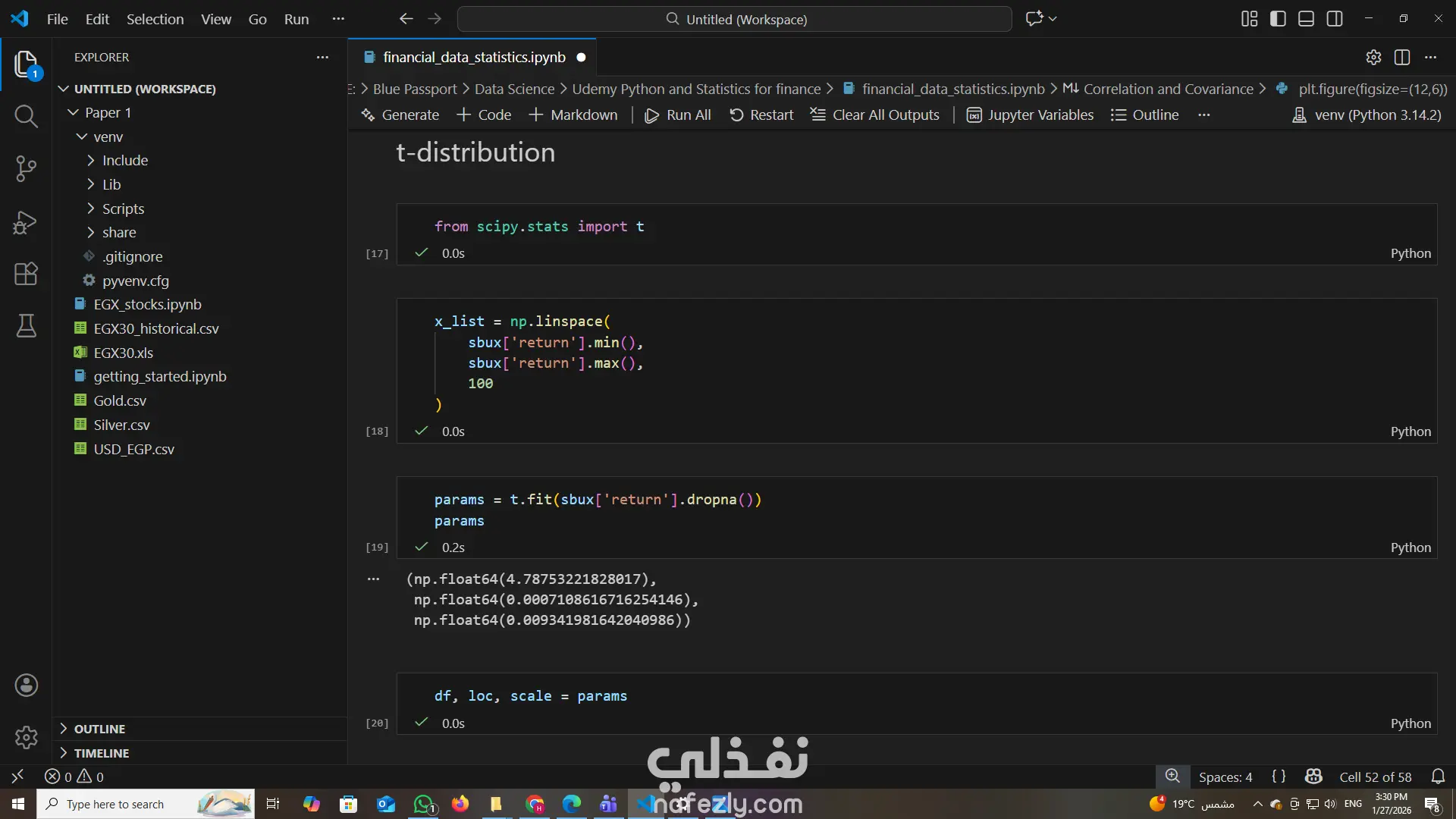

تطبيق اختبارات إحصائية متنوعة مثل اختبار جاك-بيرا (Jarque-Bera)، اختبار كولموغوروف-سميرنوف (KS Test)، واختبار التوزيع الطبيعي.

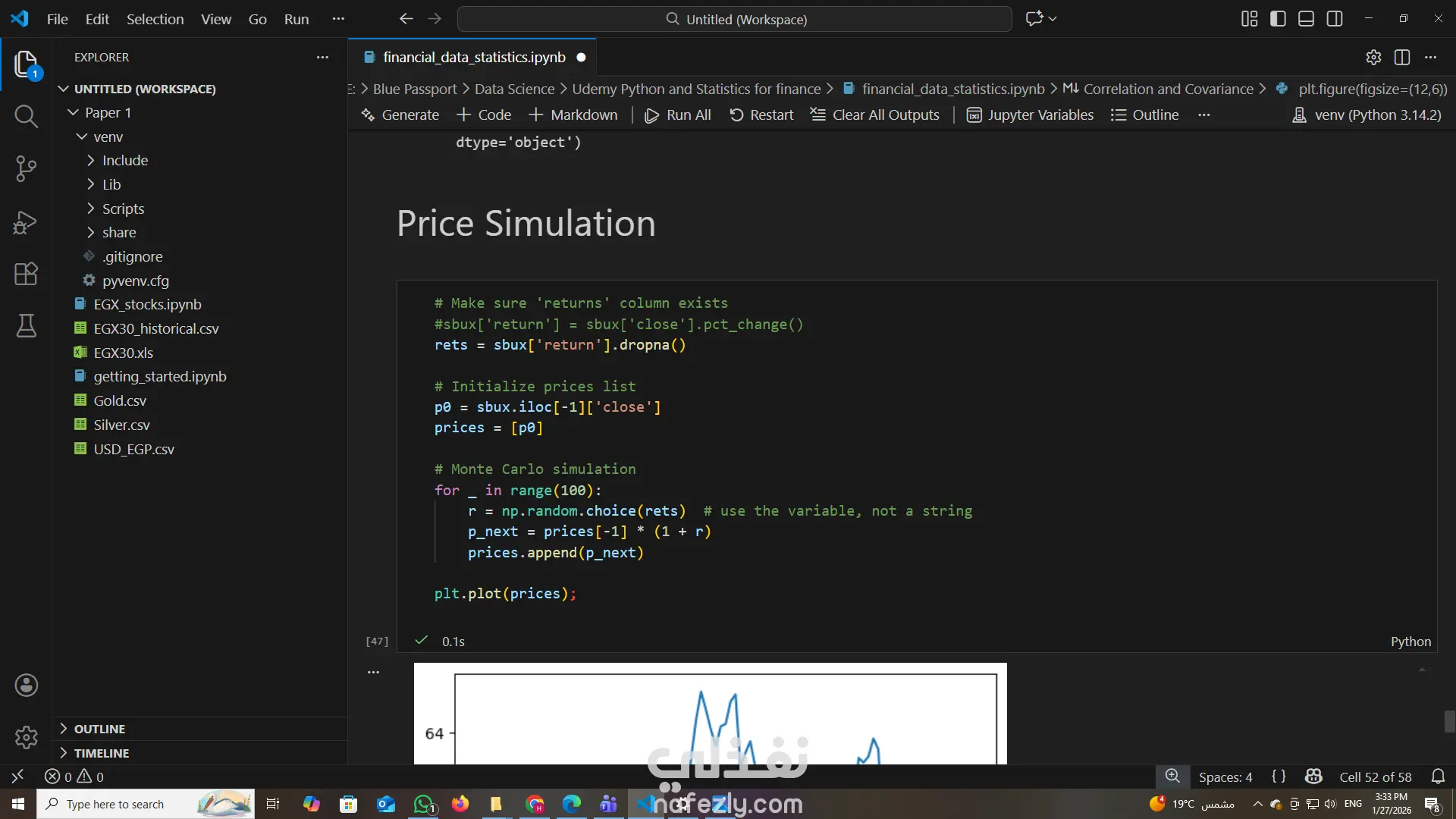

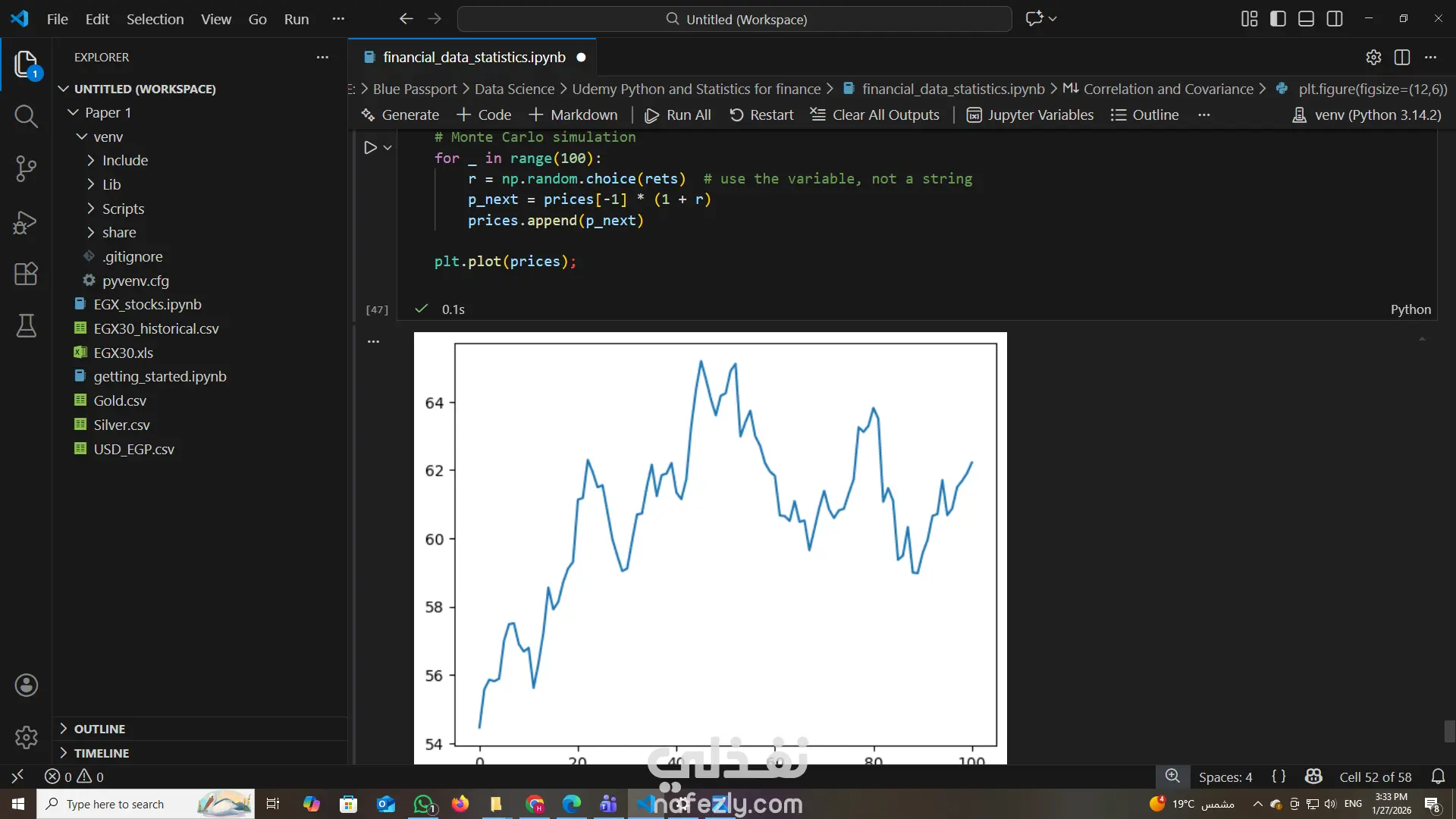

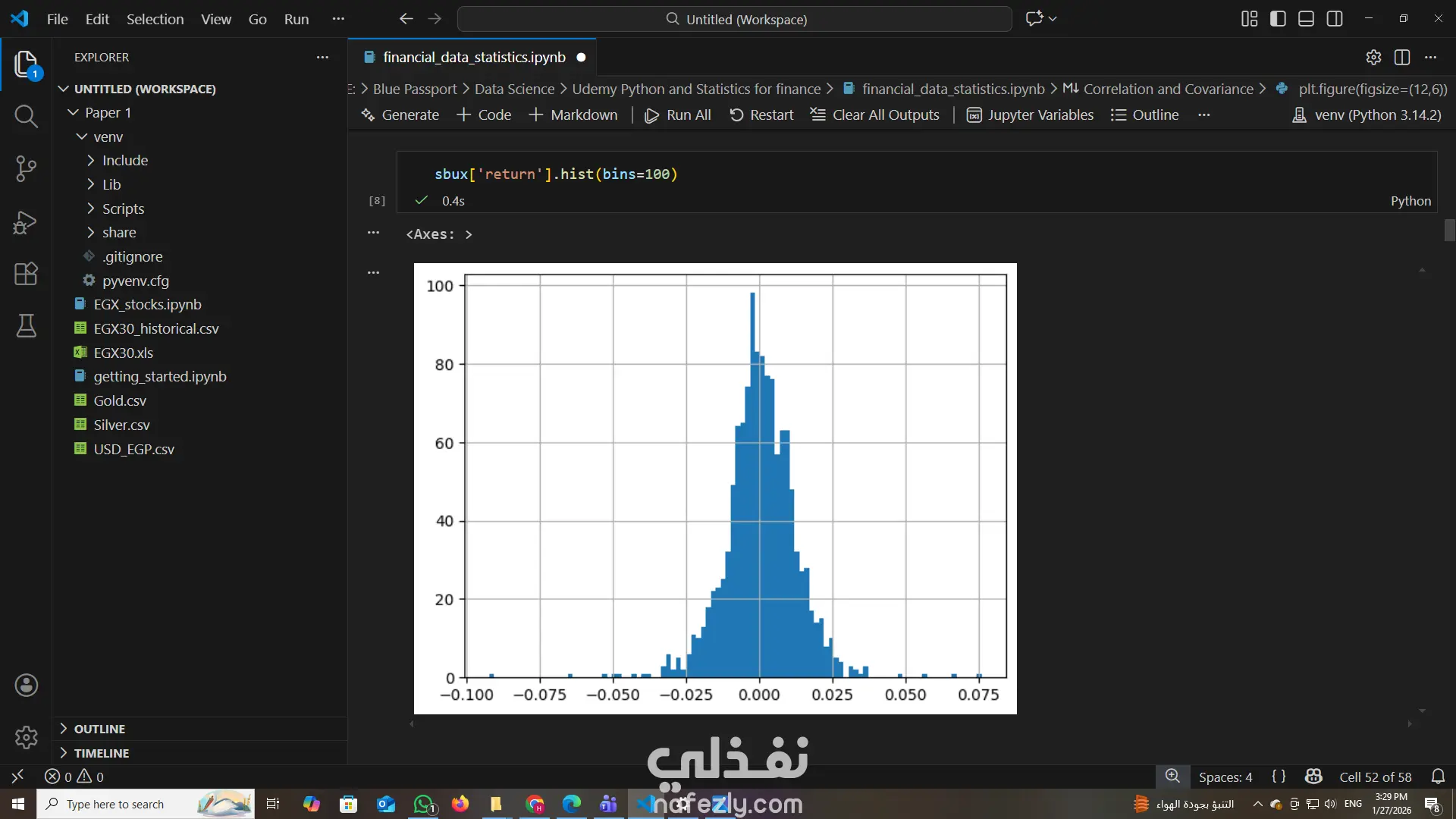

تحليل التوزيعات الاحتمالية، واختبار الفرضيات، وتقييم مدى ملاءمة البيانات للنماذج الإحصائية.

يساهم هذا المشروع في تقديم رؤية كمية دقيقة حول سلوك الأسهم، ويُعد خطوة أساسية نحو بناء نماذج تنبؤية أو تطبيق تقنيات التعلم الآلي في المجال المالي.